Оновлено 12.03.2026

Как правильно рассчитать себестоимость продукции: пошаговое руководство

Чтобы рассчитать себестоимость продукции, нужно учесть все прямые и косвенные затраты, понесенные предприятием при производстве единицы товара. Это включает сырье, рабочую силу, энергозатраты, амортизацию оборудования, арендную плату, логистику и административные издержки. Правильный расчет себестоимости помогает установить конкурентные цены, определить прибыльность продукта и увеличить экономическую эффективность бизнеса.

Что включает себестоимость продукции

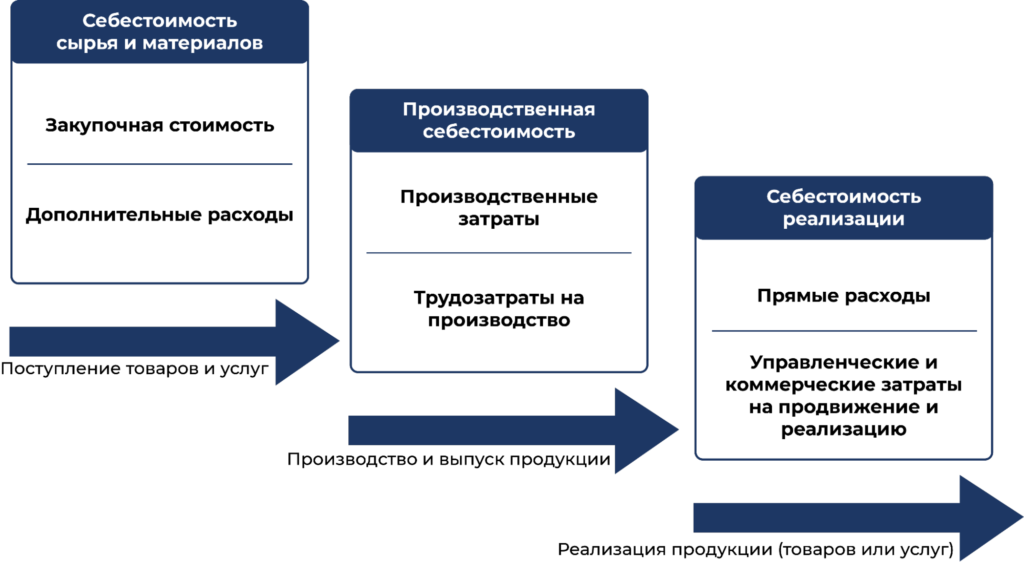

Себестоимость является ключевым финансовым показателем, влияющим на ценообразование и рентабельность производства. Она состоит из двух основных компонентов: прямых и косвенных затрат.

Прямые затраты

Прямые затраты — это те расходы, которые можно напрямую отнести к конкретной единице продукции. Обычно это:

- сырье и материалы;

- прямая заработная плата рабочих;

- энергия, используемая при производстве (газ, электричество);

- упаковка и комплектующие материалы;

- прямые расходы по обслуживанию оборудования.

Косвенные затраты

Косвенные расходы не могут быть напрямую отнесены к конкретному продукту, но они равномерно распределяются на всю производимую продукцию. К ним относятся:

- амортизация оборудования и зданий;

- арендная плата;

- заработная плата административного персонала;

- расходы на охрану, бухгалтерский учет, ИТ-поддержку;

- коммунальные услуги, если они не были учтены как прямые.

Методология расчета себестоимости продукции на примере украинских предприятий

В Украине расчет себестоимости продукции регулируется национальными стандартами бухгалтерского учета (НСБУ) и рекомендациями Министерства финансов. Один из распространенных подходов — калькуляция по нормативному или фактическому методу.

Этап 1: Сбор данных о производстве

Первым шагом является формирование полной информации о входящих ресурсах. Необходимо учесть все закупки сырья, объем фактически произведенной продукции, количество смен, фонд заработной платы и накладные расходы.

Этап 2: Классификация затрат

После сбора данных, расходы распределяются на прямые и косвенные. Например, зарплата сварщика — прямая, а бухгалтера — косвенная.

Этап 3: Расчет себестоимости единицы продукции

Каждая статья затрат делится на общее количество произведенной продукции. Формула будет следующей:

Себестоимость единицы продукции = (Прямые затраты + Косвенные затраты) / Объем производства

Для примера: если вы произвели 10 000 единиц продукции, потратив 500 000 грн прямых и 200 000 грн косвенных затрат, то себестоимость будет: (500000 + 200000) / 10000 = 70 грн за единицу.

Расчет себестоимости товаров: примеры и кейсы

Пример 1: Малое предприятие в пищевой промышленности

Компания, производящая хлеб, использует муку, дрожжи, воду и электроэнергию. За месяц на производство 50 000 батонов было израсходовано:

- Мука – 100 000 грн

- Электроэнергия – 20 000 грн

- Зарплата пекарей – 80 000 грн

- Косвенные расходы (аренда, администрация) – 50 000 грн

Итого затраты составляют 250 000 грн. Себестоимость одного батона: 250000 / 50000 = 5 грн.

Пример 2: Легкая промышленность — пошив одежды

Производитель одежды потратил за квартал:

- Ткань – 300 000 грн

- Фурнитура – 50 000 грн

- Энергия – 30 000 грн

- Зарплата швей – 200 000 грн

- Амортизация оборудования и аренда – 120 000 грн

При объеме 20 000 изделий: (300000 + 50000 + 30000 + 200000 + 120000) / 20000 = 35 грн/изделие.

Расчет себестоимости продукции: зачем он нужен бизнесу

Без точного определения себестоимости невозможно грамотно выстроить стратегию ценообразования. Более того, четкий учет расходов помогает выявить узкие места в бизнес-процессах.

Анализ рентабельности

Сравнивая себестоимость с продажной ценой, можно определить реальную прибыльность. Это особенно важно при масштабировании бизнеса или выходе на новый рынок.

Формирование бюджета

На основании данных о себестоимости легче планировать расходы, исходя из прогноза объемов продаж и потребности в оборотных средствах.

Оптимизация затрат

Если одна из статей затрат значительно превышает норму (например, стоимость электроэнергии), это сигнал к поиску альтернативных решений — замены оборудования, смены поставщика или изменения производственного графика.

Пошаговая инструкция по расчету себестоимости продукции

Шаг 1. Определите объем производства

Выясните, какое количество продукции было произведено за отчетный период.

Шаг 2. Сформируйте список всех затрат

Соберите данные по всем прямым и косвенным расходам, включая затраты на материалы, персонал, аренду и т.д.

Шаг 3. Разделите затраты по категориям

Упрощенный подход — это деление на статьи: сырье, персонал, аренда, амортизация и прочее.

Шаг 4. Рассчитайте обобщенные суммы

Суммируйте затраты по статьям в рамках одного отчетного периода.

Шаг 5. Разделите общую сумму на количество готовой продукции

Это финальный шаг, в котором получается себестоимость единицы.

Факторы, влияющие на уровень себестоимости

Влияние инфляции

По данным Государственной службы статистики Украины, инфляция в 2023 году составила 5,1%. Рост цен на энергоносители и материалы автоматически повышает уровень себестоимости.

Импортные компоненты

Если производство зависит от импортного сырья, курсовые колебания гривны существенно влияют на итоговую стоимость.

Производственные технологии

Автоматизация и модернизация оборудования снижают коэффициент трудоемкости и, соответственно, общую себестоимость.

Расчет полной себестоимости изделия: расширенный подход

Полная себестоимость включает не только производственные издержки, но и коммерческие и административные расходы. Это важно при планировании внешней экспансии или масштабных тендерах.

Формула полной себестоимости

Полная себестоимость = Производственная себестоимость + Коммерческие расходы + Управленческие расходы

Например: если производственная часть составляет 70 грн, коммерческие — 5 грн, а административные — 8 грн, то полная себестоимость составляет 83 грн.

Частые ошибки при расчете себестоимости

- Неучет амортизации или административных расходов;

- Разделение только по производственной составляющей без учета логистики;

- Расчет по устаревшим ценам или без учета сезонных колебаний;

- Ошибки в классификации прямых и косвенных затрат.

Автоматизация расчета себестоимости

Сегодня популярны ERP-системы, такие как SAP, 1С-Бухгалтерия или BAS ERP, которые значительно упрощают процесс калькуляции. Они автоматически собирают затраты, формируют отчеты и уменьшают риски ошибок.

Преимущества автоматизации:

- Снижение человеческого фактора;

- Быстрый пересчет при смене цен или объемов;

- Аналитика в реальном времени;

- Интеграция с бухгалтерией и CRM.

Выводы: калькуляция себестоимости как инструмент повышения рентабельности

Точный расчет себестоимости продукции позволяет предприятиям Украины выживать и развиваться в условиях рыночной неопределенности. Это важно не только для внутреннего управленческого учета, но и при оформлении контрактов, выставлении цен, участии в тендерах и расчетах с партнерами.

Следуя описанной пошаговой инструкции, каждое предприятие может не только вычислить базовую себестоимость, но и сократить издержки, оптимизировать процессы и внедрить современные методы управления затратами. Расчет себестоимости продукции — это основа финансовой устойчивости и стратегического планирования в любой отрасли экономики.

«`html

Современные методы управленческого учета и калькуляции в 2026 году

В 2026 году предприятия все чаще внедряют расширенные методы расчета себестоимости, выходящие за рамки классического деления на прямые и косвенные затраты. Одним из наиболее эффективных подходов считается ABC-калькуляция (Activity-Based Costing) — метод распределения затрат по видам деятельности. Он позволяет точнее определить, какие процессы формируют наибольшие расходы, и распределить косвенные затраты пропорционально реальному использованию ресурсов.

Согласно данным международных консалтинговых компаний (Deloitte, PwC), в 2025–2026 годах более 40% средних производственных предприятий в Центральной и Восточной Европе начали использовать элементы ABC-методики для управленческого учета. Практика показывает, что внедрение такого подхода позволяет снизить избыточные накладные расходы на 5–15% уже в течение первого года за счет более точного анализа нерентабельных операций.

Дополнительно набирает популярность метод расчета маржинальной себестоимости (direct costing). Он предполагает включение в себестоимость только переменных затрат, тогда как постоянные рассматриваются отдельно. Это особенно полезно при оперативном управлении ассортиментом, принятии решений о временных скидках или загрузке производственных мощностей.

Влияние цифровизации и энергетических факторов на себестоимость в 2026 году

В условиях цифровой трансформации расчет себестоимости становится частью единой аналитической экосистемы предприятия. Современные ERP-системы интегрируются с модулями Business Intelligence (BI), что позволяет анализировать структуру затрат в разрезе продуктов, каналов продаж и даже отдельных клиентов. По состоянию на 2026 год более 60% производственных компаний в Украине используют облачные или гибридные системы учета, что значительно ускоряет управленческую отчетность.

Отдельного внимания требует энергетический фактор. В 2024–2025 годах стоимость электроэнергии для бизнеса демонстрировала высокую волатильность, что усилило значимость энергоменеджмента. Компании, внедрившие системы мониторинга энергопотребления и инвестиции в энергоэффективное оборудование, по результатам отраслевых исследований сократили долю энергозатрат в структуре себестоимости в среднем на 8–12%.

Кроме того, в 2026 году возрастает значение ESG-факторов (экологических, социальных и управленческих стандартов). Компании все чаще рассчитывают не только финансовую, но и «углеродную» себестоимость продукции. Это особенно актуально для предприятий, работающих с европейскими рынками, где требования к раскрытию информации о воздействии на окружающую среду становятся частью контрактных условий.

«`