Оновлено 12.03.2026

Налоговый кредит — это эффективный инструмент оптимизации налогообложения, который позволяет бизнесу законно уменьшить сумму налога на добавленную стоимость (НДС), подлежащую уплате в бюджет. Чтобы правильно использовать налоговый кредит для своего бизнеса, предприниматели должны обеспечить корректное документальное оформление хозяйственных операций, соблюдать требования Налогового кодекса Украины и систематически проводить аудит финансово-хозяйственной деятельности. Это позволяет не только снизить налоговую нагрузку, но и улучшить управление денежными потоками предприятия. Ниже мы подробно разберем, как именно использовать налоговый кредит, какие ошибки следует избегать и какие выгоды он может дать вашему бизнесу.

Что такое налоговый кредит и как он влияет на бизнес

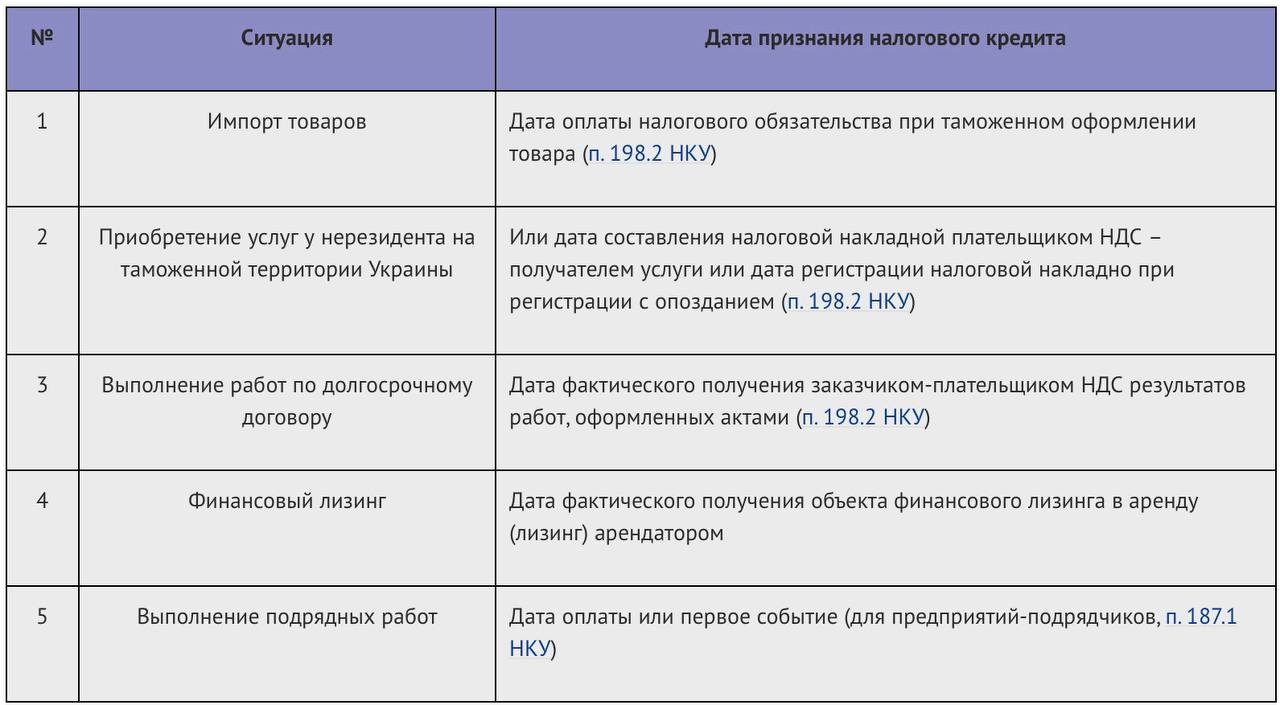

Налоговый кредит по НДС — это сумма, на которую предприятие может уменьшить свои обязательства по уплате налога. Формируется он на основе входных налогов, то есть НДС, уплаченного поставщикам при приобретении товаров, работ или услуг. Согласно статье 198 Налогового кодекса Украины, налоговый кредит возникает только в случае наличия надлежащим образом оформленных налоговых накладных, зарегистрированных в ЕРНН (Единый реестр налоговых накладных).

Правильное применение налогового кредита дает бизнесу такие преимущества:

- Уменьшение фактической налоговой нагрузки.

- Улучшение ликвидности и оборотного капитала.

- Повышение рентабельности операций.

- Снижение риска налоговых штрафов при правильном оформлении документов.

Таким образом, грамотное использование налогового кредита — это возможность получить конкурентное преимущество путем легального снижения налогов.

Как правильно использовать налоговый кредит для своего бизнеса: ключевые практики

1. Ведение корректного бухгалтерского учета

Основа правильного формирования налогового кредита — это достоверный и своевременный бухгалтерский учет всех хозяйственных операций. Бухгалтер должен ответственно подходить к регистрации налоговых накладных и проверять соответствие данных между контрагентами. Ошибки в номерах ИНН, дате или суммах могут стать причиной отказа в признании суммы налогового кредита при проверке налоговой.

2. Сбор и проверка подтверждающих документов

Для обоснования налогового кредита предприятие должно иметь следующие документы:

- Налоговые накладные, зарегистрированные в ЕРНН.

- Договоры с поставщиками.

- Акты выполненных работ или накладные на передачу товаров.

- Платежные документы, подтверждающие факт уплаты за товары/услуги.

Важно: отсутствие хотя бы одного из этих документов при проверке может привести к снятию налогового кредита и начислению штрафов.

3. Регистрация налоговых накладных в установленные сроки

Согласно действующему законодательству, налоговая накладная должна быть зарегистрирована в ЕРНН в течение 15 календарных дней после составления. Если предприятие не успеет выполнить регистрацию в срок, оно теряет право на налоговый кредит за этот период. Важно также следить за техническим состоянием программного обеспечения для подачи документов, чтобы избежать ошибок при регистрации.

Стратегии оптимизации бизнеса с использованием налогового кредита

Инвестирование в долгосрочные активы

Недвижимость, оборудование и технологии — это инвестиции, которые позволяют получить существенный налоговый кредит при условии правильного документального оформления. Правильно амортизируемые активы обеспечивают право на налоговый кредит в полном объеме при их покупке. Это особенно актуально для производственных предприятий и компаний, занимающихся переработкой сырья.

Оптимизация закупок и выбор контрагентов

Работайте только с надежными поставщиками, которые своевременно регистрируют налоговые накладные. Фискальные органы Украины всё чаще проводят перекрестные проверки, при которых взаимодействуют с вашими поставщиками. Подозрительный или проблемный контрагент может стать причиной потери права на налоговый кредит у вашей компании.

Проверяйте партнеров на достоверность с помощью электронных сервисов:

- Портал ДПС (Державна податкова служба) Украины.

- Открытые реестры юридических лиц.

- ЕстьДата, YouControl и другие системы мониторинга деловой репутации.

Как избежать ошибок при расчете налогового кредита

Ошибка в определении назначения товара или услуги

Чтобы использовать налоговый кредит, приобретенные товары, работы или услуги должны использоваться в хозяйственной деятельности, облагаемой НДС. Если налоговая инспекция докажет, что ресурсы использовались для операций, не подлежащих налогообложению (или не для бизнеса вообще), налоговый кредит не будет засчитан.

Недостаточная обоснованность операций

Вы должны иметь возможность доказать экономическую целесообразность каждой сделки. Налоговики могут задать вопросы, если обнаружат завышенные или заниженные цены, несостыковки в договорной базе или отсутствие деловой цели сделки.

Неучет корректировок и возвратов

При возврате товара или корректировке цен налоговый кредит подлежит перерасчету. Если предприятие не отразит это в отчетности, может возникнуть штраф или требование о доначислении налога.

Статистика использования налогового кредита в Украине

Согласно данным Государственной налоговой службы Украины, в 2023 году украинские предприятия заявили налоговый кредит по НДС на сумму более 743 млрд грн. Это на 8,4% больше, чем в 2022 году, несмотря на нестабильную экономическую ситуацию.

По данным отчета Business Outlook Ukraine (2023), предприятия, активно использующие налоговые вычеты, экономят в среднем до 12-18% общих налоговых расходов в год. Особенно это характерно для компаний из секторов торговли, логистики и производства.

Более 65% предприятий малого и среднего бизнеса в Украине не используют налоговый кредит в полной мере из-за нехватки квалифицированных бухгалтеров и слабой налоговой грамотности руководства.

Изменения в налоговом законодательстве и влияние на налоговый кредит

С 2023 года действуют некоторые изменения, касающиеся регистрации налоговых накладных и условий признания налогового кредита. Введен механизм рискованных операций, при котором автоматическая блокировка регистрации накладных стала более частым явлением. Поэтому бизнесу важно адаптироваться к новым нормам и перепроверять каждую операцию до оформления налоговой накладной.

Также с 2024 года планируется введение электронной счет-фактуры, которая заменит часть бумажной документации. Это будет способствовать упрощению администрирования налогов и ускорению процесса признания налогового кредита.

Как правильно использовать налоговый кредит в изменяющейся среде

Используйте автоматизацию и финансовые сервисы

Современные системы учета (например, M.E.Doc, 1C:Підприємство, BAS ERP) позволяют автоматически формировать нужные документы, проверять контрагентов и отслеживать нюансы учета налогового кредита. Интеграция с государственными службами минимизирует человеческий фактор и ускоряет процессы.

Консультируйтесь с налоговыми экспертами

Правильное использование налогового кредита для своего бизнеса требует глубоких знаний законодательства, особенно в части НДС. Периодические консультации с профильными специалистами помогут минимизировать риски и оптимизировать налоговые обязательства.

Вывод: налоговый кредит как элемент устойчивости бизнеса

Налоговый кредит — это не только способ сэкономить, но и инструмент стратегического управления финансами компании. Корректное использование всех возможностей, которые предоставляет налоговое законодательство, позволяет бизнесу не просто выживать в экономически нестабильной среде, а развиваться, инвестировать и расширяться.

Чтобы ответить на главный вопрос статьи — как правильно использовать налоговый кредит для своего бизнеса — необходимо соблюдать несколько ключевых условий: своевременно оформлять документы, тщательно вести бухгалтерский учет, проверять контрагентов и контролировать все изменения в законодательстве. Только в таком случае налоговый кредит принесет вам реальную пользу, а не создаст дополнительные проблемы при проверках.

Применяя эти принципы, вы сможете зарегистрировать легальные налоговые вычеты без риска санкций, эффективно снижать налоговую нагрузку и направлять сэкономленные средства на развитие вашего дела.

Военные и кризисные особенности администрирования НДС в 2025–2026 годах

В условиях продолжающегося военного положения и трансформации налоговой политики государство сохраняет усиленный контроль за администрированием НДС. В 2025–2026 годах особое внимание уделяется автоматическому мониторингу соответствия налоговых накладных критериям рисковости. Система блокировки регистрации в ЕРНН продолжает работать на основании обновленных алгоритмов анализа операций, а предприятия, попадающие в перечень «рисковых», проходят дополнительную проверку деловой активности и реальности хозяйственных операций.

Для бизнеса это означает необходимость более тщательной подготовки первичных документов и внутренней аргументации хозяйственной цели каждой сделки. Существенную роль играет наличие складских остатков, персонала, основных средств, логистических возможностей и экономической логики операций. Компании, которые заранее формируют пакет подтверждающих документов (включая транспортные документы, инвентаризационные ведомости, технико-экономические обоснования), значительно быстрее проходят процедуру разблокировки накладных.

По данным аналитических обзоров профильных бухгалтерских ассоциаций Украины за 2025 год, около 28–32% всех блокировок налоговых накладных связаны не с фиктивностью операций, а с формальными несоответствиями в кодах УКТ ВЭД/ДКПП или несинхронизированными показателями отчетности. Это подтверждает, что качественный налоговый комплаенс и предварительный аудит операций перед регистрацией позволяют существенно снизить риски потери налогового кредита.

Бюджетное возмещение и управление отрицательным значением НДС

В 2026 году для многих предприятий особенно актуальным остается вопрос формирования отрицательного значения НДС и получения бюджетного возмещения. Если сумма налогового кредита превышает налоговые обязательства отчетного периода, разница может либо переноситься на будущие периоды, либо заявляться к возмещению из бюджета при соблюдении установленных критериев.

Бизнесу важно стратегически подходить к вопросу возмещения. Предприятия с высокой долей экспортных операций (для которых применяется ставка 0%) чаще формируют устойчивое отрицательное значение НДС. В таких случаях целесообразно заранее готовить подтверждающий пакет документов, включая внешнеэкономические контракты, таможенные декларации и подтверждение фактического вывоза товаров. Автоматическое бюджетное возмещение доступно плательщикам с низким уровнем налоговых рисков, прозрачной структурой собственности и стабильной налоговой историей.

Согласно данным Государственной казначейской службы Украины, в 2025 году объем бюджетного возмещения НДС вырос более чем на 11% по сравнению с 2024 годом, что свидетельствует об относительной стабилизации процедур проверки. При этом компании, проходящие предварительный внутренний налоговый аудит перед подачей декларации, в среднем на 35% реже сталкиваются с внеплановыми документальными проверками при заявлении суммы к возмещению.

Грамотное управление отрицательным значением НДС позволяет не только возвращать оборотные средства в бизнес, но и планировать инвестиционные циклы, закупку сырья и модернизацию производства без чрезмерной кредитной нагрузки. В современных условиях налоговый кредит становится частью финансовой стратегии предприятия, влияя на ликвидность, инвестиционную привлекательность и устойчивость бизнеса.