Оновлено 12.03.2026

В 2025 году общая система налогообложения в Украине продолжит функционировать как основной режим налогообложения для юридических и физических лиц-предпринимателей, не использующих упрощенную систему. Эта система базируется на классических налогах и сборах, таких как налог на прибыль предприятий, НДС, налог на доходы физических лиц (НДФЛ), единый социальный взнос (ЕСВ) и другие налоги, в зависимости от вида хозяйственной деятельности. Основной особенностью общей системы налогообложения является необходимость вести бухгалтерский и налоговый учёт, независимо от размера бизнеса, и рассчитывать налоги, исходя из фактических финансовых результатов. Она считается более сложной по сравнению с упрощённой системой, однако подходит для бизнеса с высокими доходами или специфическими видами деятельности, которые не подпадают под упрощёнку.

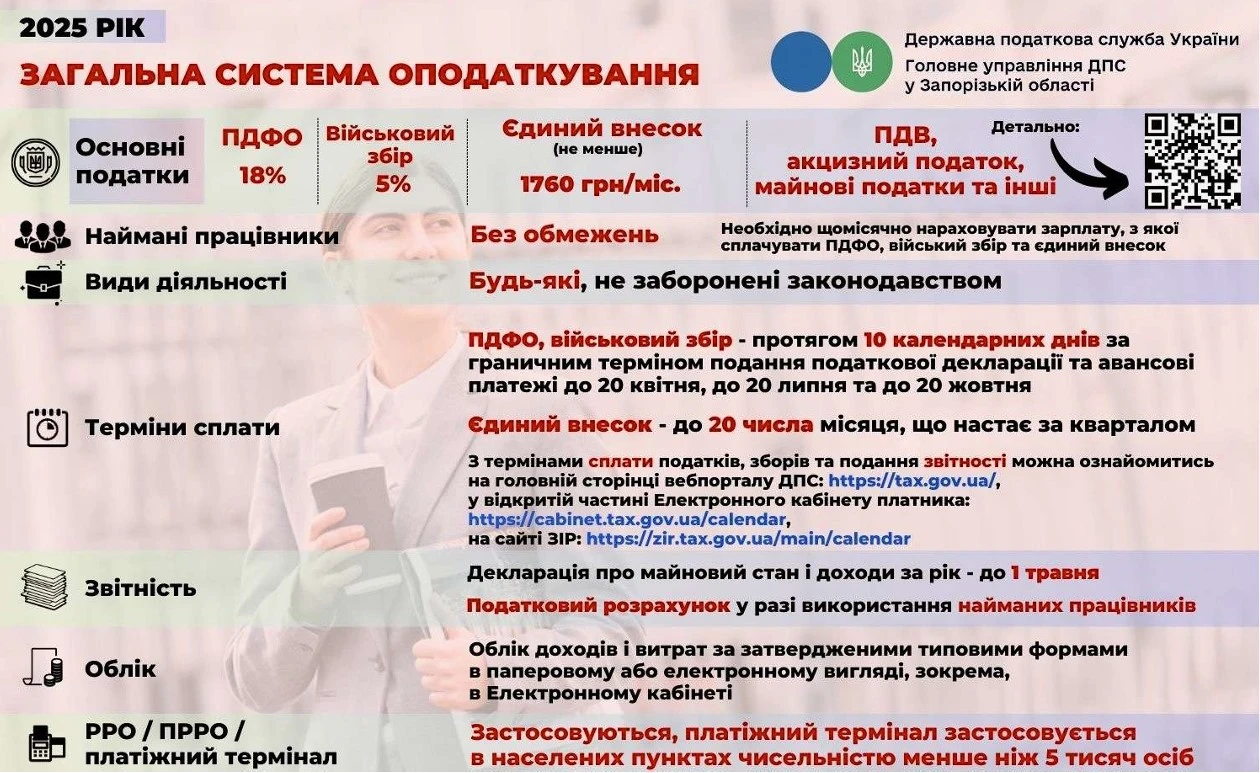

Особенности общей системы налогообложения в Украине на 2025 год

Общая система налогообложения применяется как физическими, так и юридическими лицами. Её ключевая черта – налогообложение на основе прибыли, то есть разницы между доходами и расходами, подтвержденными первичными бухгалтерскими документами. В 2025 году данная система останется неизменной в своей сути, при этом планируются незначительные изменения в размере некоторых ставок и усовершенствования в части налогового администрирования.

Основные налоги при общей системе

- Налог на прибыль предприятий – 18%.

- Налог на добавленную стоимость (НДС) – базовая ставка 20%, льготная – 7%.

- НДФЛ для ФЛП на общей системе – 18% с чистого дохода.

- Военный сбор – 1,5%.

- Единый социальный взнос (ЕСВ) – 22% от заработной платы или минимальной базы (минимум 1610 грн в месяц в 2025 году при расчёте от минимальной зарплаты в 7300 грн).

Эти налоги формируют основное налоговое обязательство субъекта хозяйствования, зарегистрированного на общей системе.

Бухгалтерский и налоговый учёт

На общей системе особое внимание уделяется правильному ведению бухгалтерии. Предприниматели обязаны подтверждать все доходы и расходы документально, сохранять чеки, накладные, акты выполненных работ. Это важно для корректного расчёта налога на прибыль или налогооблагаемого дохода.

Налоговый кодекс Украины предусматривает для плательщиков общей системы обязательное ведение книги учёта доходов и расходов или полноценного бухгалтерского учёта (для юридических лиц). Несоблюдение этих требований может привести к штрафным санкциям со стороны налоговой службы.

Изменения в общей системе налогообложения в 2025 году

Согласно проекту Государственного бюджета на 2025 год и предложениям Минфина, в Украине планируется индексация ряда налоговых ставок и порогов отчётности. В частности, рост минимальной заработной платы повлечёт за собой изменение размеров ЕСВ, а также влияния на расходы предприятий.

Также ожидается внедрение цифровых решений в администрировании налогов: расширение функциональности электронного кабинета налогоплательщика, внедрение новых форм отчётности и усиленный контроль за налоговыми наклонениями и злоупотреблениями.

Электронизация отчётности

С 2025 года планируется полностью перевести процессы подачи налоговой отчётности в электронный формат. Такой шаг обусловлен необходимостью уменьшить коррупционные риски и упростить взаимодействие бизнеса с налоговой службой. Согласно данным Министерства цифровой трансформации, в 2024 году уже 87% украинских предпринимателей подавали отчётность онлайн. Этот показатель в 2025-м должен приблизиться к 95%.

Барьеры электронного администрирования

Несмотря на масштабные процессы цифровизации, многие представители малого и среднего бизнеса сталкиваются с техническими сложностями, связанными с установкой сертифицированных ключей и освоением программного обеспечения. Государство планирует расширить систему консультирования и поддержки электронных сервисов, особенно в районах с недостаточным уровнем цифровизации.

Вариант общей системы налогообложения для различных форм бизнеса

Общая система налогообложения подходит для всех форм бизнеса, однако более широко используется следующими категориями:

Юридические лица

Для компаний, зарегистрированных как ООО, ЧАО и других формах, общая система является основной моделью налогообложения. Они обязаны вести полный бухгалтерский учёт и ежеквартально подавать декларации.

Физические лица-предприниматели (ФЛП)

ФЛП, находящиеся на общей системе, обязаны рассчитывать НДФЛ и ВС с чистого дохода, т.е. разницы между доходами и документально подтверждёнными расходами. Уплата ЕСВ остаётся обязательной независимо от того, получалась ли прибыль.

Преимущества ФЛП на общей системе:

- Возможность учитывать расходы и оптимизировать налоги.

- Ограничений по видам деятельности и объемам дохода нет.

- Наличие возможности участвовать в тендерах и заключать контракты с крупными контрагентами.

Недостатки:

- Необходимость вести учёт, хранить документы и сдавать более сложную отчётность.

- Высокая налоговая нагрузка при малом обороте и больших затратах на бухгалтера.

Общая система налогообложения: подводные камни и риски

На 2025 год сохраняются вызовы, связанные с применением общей системы. Среди них — высокий уровень аудитов, применение штрафных санкций за нарушения в отчётности, необходимость повторного подтверждения расходов при проверках.

Согласно статистическим данным Государственной налоговой службы Украины, в 2023 году около 64% проверок юридических лиц касались предприятий, работающих на общей системе. Более 30% из них сопровождались финансовыми санкциями из-за несоответствия данных в декларациях и реальных бизнес-операций.

Какие ошибки совершают чаще всего

- Неправильная классификация расходов.

- Отсутствие первичных документов.

- Неточности в заполнении деклараций.

- Нарушение сроков уплаты налогов.

Как подготовиться к ведению бизнеса на общей системе

Переход на общую систему требует структурного подхода: подбора бухгалтера, использования бухгалтерских программ (например, M.E.Doc, 1С и альтернативы), создания внутренней системы документооборота.

Как бизнесу минимизировать налоговую нагрузку

На практике существует множество вполне законных инструментов оптимизации налогов. Среди них:

- Использование договоров аренды, трудовых и гражданско-правовых договоров.

- Амортизация основных средств.

- Учет командировочных и представительских расходов.

- Оптимизация складских и логистических процессов.

Консультации с профильными налоговыми консультантами помогают систематизировать затраты и уменьшить налоговую нагрузку.

Будущее общей системы налогообложения в 2025 году и далее

В условиях поствоенного восстановления экономики Украины, общая система налогообложения становится ключевым элементом фискальной политики. Согласно стратегии экономического развития до 2030 года, разработанной Минэкономики, общий режим будет усиливаться как механизм фискального контроля и поддержки легального бизнеса.

Также отмечается тенденция дифференциации налоговой нагрузки с целью поощрения инновационной и производственной деятельности. Возможно появление отдельных льготных условий для IT-сектора, агропредприятий и стартапов, находящихся в стадии масштабирования.

Интеграция с европейскими стандартами

В рамках евроинтеграционного курса Украины, система налога на прибыль и НДС будет модернизироваться в соответствии с директивами ЕС. Это включает усиление контроля за трансфертным ценообразованием, борьбу с агрессивным налоговым планированием и прозрачность в финансовой отчётности.

Прогнозы развития

- Повышение уровня налоговой дисциплины через цифровизацию и автоматические проверки.

- Появление новых форм отчётности с возможностью онлайн-корректировки.

- Улучшение защиты прав налогоплательщиков за счёт прозрачных процедур обжалования решений.

Заключение: кому подходит общая система налогообложения в 2025 году

Если ваш бизнес ориентирован на стабильный рост, работу с юридическими лицами, участие в тендерах, экспортно-импортные операции или вы не можете применять упрощённую систему по ряду причин — общая система налогообложения станет оптимальным выбором. Она требует больше усилий с точки зрения администрирования, но при должной подготовке и учёте всех нюансов позволяет гибко управлять налоговой нагрузкой и строить прозрачный бизнес.

В 2025 году общая система налогообложения сохраняет свою актуальность для ответственного бизнеса, соответствующего требованиям законодательства. Несмотря на рост фискального давления в сферах с высоким уровнем оборота, она предоставляет больше возможностей для легального налогового планирования и долгосрочной стратегической устойчивости.

Таким образом, ответ на вопрос, что собой представляет общая система налогообложения в 2025 году, можно подытожить следующим образом: это классическая модель налоговой системы, требующая высокого уровня бухгалтерской организации, но при этом открывающая перед бизнесом полноценный спектр правовых и экономических возможностей.

Практика податкових перевірок та судова тенденція у 2026 році

У 2026 році фокус податкового контролю в Україні змістився в бік аналітики ризиків та автоматизованого відбору платників до перевірок. Державна податкова служба активно використовує ризик-орієнтований підхід: аналізуються показники податкового навантаження, співвідношення ПДВ-кредиту до зобов’язань, рівень заробітної плати в порівнянні з галузевими середніми значеннями, а також операції з контрагентами з ознаками ризиковості. За підсумками 2025 року кількість документальних перевірок залишилась нижчою, ніж у довоєнний період, однак сума донарахувань зросла через точковий відбір компаній із підвищеним рівнем податкових ризиків.

Судова практика 2025–2026 років демонструє посилення вимог до доказової бази з обох сторін. Суди дедалі частіше стають на сторону бізнесу у випадках, коли податковий орган не може довести нереальність господарських операцій лише формальними ознаками. Водночас підприємствам важливо забезпечувати належну обачність при виборі контрагентів, мати повний пакет первинних документів та підтвердження фактичного виконання робіт або постачання товарів. Цей тренд підвищує значення внутрішнього податкового аудиту та попередньої перевірки ризиків.

Окрему увагу у 2026 році приділено питанням трансфертного ціноутворення та контрольованих іноземних компаній (КІК). Для бізнесу, який має міжнародну структуру, дотримання звітності та принципу «витягнутої руки» стає критично важливим фактором уникнення штрафів.

Вплив воєнного стану та післявоєнного відновлення на загальну систему

Станом на 2026 рік податкова політика продовжує балансувати між потребами бюджету та стимулюванням економічного відновлення. Для окремих категорій платників зберігаються спеціальні режими або галузеві стимули, зокрема для підприємств, що релоковані з територій активних бойових дій, а також для виробничих компаній, які інвестують у створення нових робочих місць.

За даними аналітичних оглядів Міністерства економіки, у 2025 році понад 40% нових середніх підприємств обрали саме загальну систему оподаткування через відсутність обмежень по обороту та можливість повноцінного відшкодування ПДВ. Це особливо актуально для експортерів, адже механізм бюджетного відшкодування ПДВ у 2026 році працює стабільніше завдяки автоматизованим перевіркам та відкритим реєстрам заяв.

Очікується, що в найближчі роки загальна система стане базовою платформою для гармонізації українського бізнес-середовища з європейським ринком. У межах переговорів щодо вступу до ЄС Україна поступово адаптує податкове законодавство до стандартів прозорості, боротьби з ухиленням від сплати податків та обміну фінансовою інформацією. Для підприємств це означає зростання вимог до обліку, але водночас — більшу прогнозованість правил гри та розширення можливостей для міжнародної діяльності.