Оновлено 10.03.2026

Эквайринг — это процесс приёма безналичных платежей банковскими картами при помощи специального оборудования или онлайн-сервисов. Проще говоря, это соглашение между торговой точкой (продавцом) и банком-эквайером, позволяющее покупателям оплачивать товары и услуги с карты. Эквайринг обеспечивает мгновенную отправку денег с карты клиента на расчётный счёт продавца, облегчая работу бизнеса и повышая удобство для клиентов.

Что такое эквайринг: понятие и значение

Слово «эквайринг» произошло от английского to acquire — «приобретать». В финансовой сфере оно означает обслуживание операций, при которых средства с карты клиента перечисляются на счёт продавца. Банк, выступающий посредником, называется эквайером. Он предоставляет бизнесу необходимое оборудование — терминалы или онлайн-платформы — и обеспечивает безопасность обработки платежей в соответствии с международными стандартами.

Сегодня эквайринг стал основой безналичных расчётов по всему миру. По данным Центрального банка РФ, в 2023 году доля безналичных платежей достигла 79%, и продолжает расти. Это делает эквайринг неотъемлемой частью современного бизнеса практически во всех отраслях.

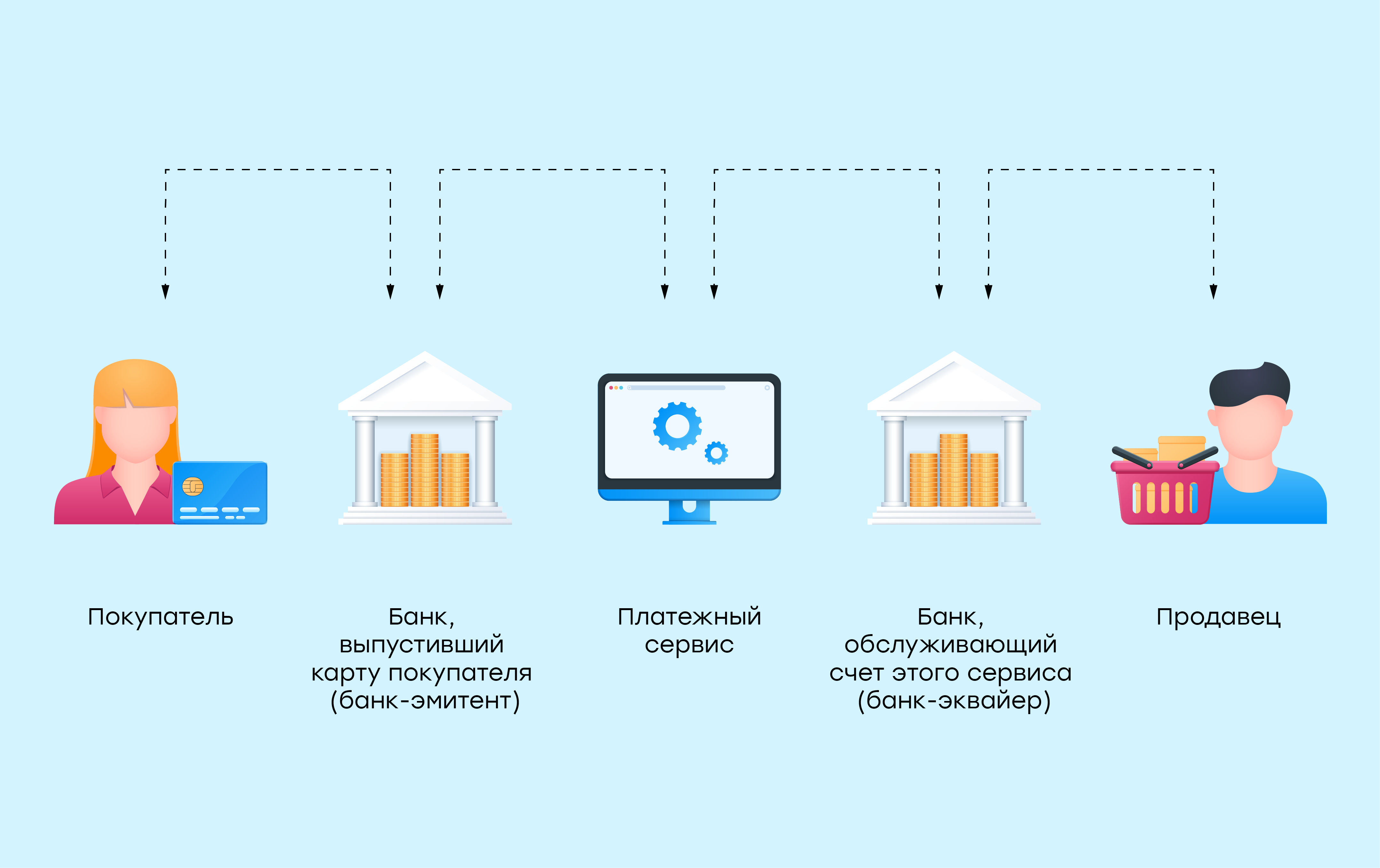

Как работает эквайринг: пошаговый процесс

Чтобы лучше понять, что такое эквайринг простыми словами и как он работает, давайте рассмотрим пошаговый процесс:

1. Оплата клиентом

Покупатель прикладывает карту к терминалу или вводит данные карты в онлайн-форму на сайте. При этом создается запрос на списание средств с его банковского счёта.

2. Передача запроса в банк-эквайер

Оборудование (POS-терминал или платёжный шлюз) отправляет информацию в банк-эквайер. Тот, в свою очередь, перенаправляет запрос в платёжную систему (например, МИР, Visa или Mastercard).

3. Авторизация транзакции

Платёжная система направляет запрос в банк-эмитент (банк, выпустивший карту покупателя). Банк уточняет, есть ли на карте нужная сумма, и проверяет корректность данных.

4. Подтверждение/отказ

Если всё в порядке, банк-эмитент подтверждает операцию и санкционирует снятие средств. В противном случае операция отклоняется.

5. Перевод средств

После подтверждения средства резервируются, и в течение 1–3 рабочих дней попадают на расчётный счёт продавца (в зависимости от условий банка-эквайера).

6. Завершение операции

Покупателю выдаётся чек, а продавец получает подтверждение об успешной оплате. В онлайн-магазинах чек отправляется в электронном виде.

Разновидности эквайринга

Существует несколько видов эквайринга, каждый из которых подходит для определённых бизнес-моделей и целей.

Торговый эквайринг

Это наиболее распространённый тип. Используется в магазинах, салонах, кафе, на автозаправках — везде, где есть физическая точка продаж. Принимается оплата с помощью POS-терминала или мобильных терминалов.

Интернет-эквайринг

Позволяет принимать платежи на сайтах и в мобильных приложениях. Не требует физического терминала — только интеграцию с платёжным шлюзом. Особенно важен для электронной коммерции, IT-компаний, онлайн-услуг и сервиса доставки.

Мобильный эквайринг

Позволяет принимать платежи с помощью смартфона или планшета, к которому подключён мобильный терминал (mPOS). Актуален для курьеров, выездных мастеров, такси, служб доставки и малых предпринимателей.

Преимущества эквайринга для бизнеса

Увеличение продаж

Более 60% покупателей предпочитают безналичную оплату. Подключив эквайринг, бизнес не теряет этих клиентов. Особенно это актуально для молодёжи и активно путешествующих людей.

Удобство для клиентов

Современный потребитель ожидает, что сможет расплатиться любой картой или телефоном. Без эквайринга бизнес воспринимается как устаревший и неудобный.

Повышение безопасности

Безналичная оплата исключает необходимость хранения больших сумм наличных, снижает риск краж и упрощает бухгалтерию.

Автоматизация учёта

Эквайринговые системы легко интегрируются с кассами и бухгалтерскими программами, упрощая учёт операций и отчетность для налоговых органов.

Доверие к бренду

Наличие эквайринга ассоциируется с надёжностью и актуальностью бизнеса. Крупные компании практически повсеместно используют эквайринг как неотъемлемую часть сервиса.

Сколько стоит эквайринг: комиссии и расходы

Основной расход — это комиссия за каждую операцию. В среднем она составляет от 1,2% до 2,5% от суммы покупки. Размер комиссии зависит от:

- банка-эквайера и его тарифов;

- оборотов бизнеса (чем выше — тем ниже комиссия);

- специфики бизнеса (рискованные сферы могут платить больше);

- типа эквайринга (интернет, торговый, мобильный).

Кроме комиссии, возможны дополнительные расходы:

- плата за аренду или покупку оборудования (POS-терминалов);

- ежемесячные сервисные сборы;

- расходы на интеграцию с сайтом (в случае интернет-эквайринга).

Тем не менее, использование эквайринга практически всегда окупается за счёт увеличения продаж и повышения лояльности клиентов.

Эквайринг простыми словами: что это и для кого подходит

Если выразить понятие «эквайринг простыми словами», то это удобный и быстрый способ принимать оплату от клиентов без использования наличных. Он подходит для всех видов бизнеса: от крупных сетей до индивидуальных предпринимателей и самозанятых.

Многие банки предлагают специальные условия для малого бизнеса: сниженные комиссии, бесплатное оборудование, интеграцию с кассовым ПО. Например, по отчёту СберБанка, в 2023 году более 75% новых клиентов-ип подключили эквайринг в течение первого месяца работы.

Интеграция эквайринга с другими сервисами

Современные бизнес-процессы требуют автоматизации. Поэтому эквайринг может быть интегрирован с:

- онлайн-кассой, автоматически формирующей фискальные чеки;

- CRM-системами для анализа покупательского поведения;

- мобильными приложениями, что особенно важно для интернет-торговли;

- облачными сервисами учёта и ERP-системами в крупном бизнесе.

Как выбрать банк-эквайер

При выборе банка нужно учитывать такие факторы:

- размер комиссии и условия тарификации;

- наличие технической поддержки и качества обслуживания;

- скорость зачисления средств;

- совместимость с кассой или интернет-магазином;

- наличие дополнительных сервисов (например, аналитика продаж);

- репутация банка.

Лидерами в этой сфере являются такие банки, как СберБанк, Тинькофф, ВТБ, Альфа-Банк, а также платёжные сервисы — YooMoney, CloudPayments, PayAnyWay и др.

Что нужно для подключения эквайринга

Процедура подключения обычно не занимает более 2–5 рабочих дней. Пошагово это выглядит так:

- Подписание договора с банком или платёжным агрегатором.

- Предоставление юридических документов компании.

- Настройка оборудования или подключение API (в случае интернет-магазина).

- Тестирование операций.

- Запуск полноценной приёмки платежей.

Многие банки предоставляют POS-терминалы бесплатно в аренду, особенно при подключении пакетов расчетно-кассового обслуживания.

Будущее эквайринга и тренды развития

Рынок эквайринга продолжает активно развиваться. Вот некоторые ключевые тренды:

- Рост онлайн-эквайринга. По данным Ассоциации интернет-торговли, в 2023 году объёмы платежей через интернет выросли на 28%.

- Расширение эквайринга через QR-коды. Технология активно набирает популярность, особенно в розничной торговле и сфере услуг.

- Бесконтактные платежи. По прогнозам, к 2025 году более 85% всех безналичных оплат будут осуществляться бесконтактным способом.

- Интеграция с биометрическими системами. Эксперименты с оплатой по лицу или отпечатку пальца активно внедряются в крупных сетях и банках.

Заключение

Эквайринг — это важный инструмент современного бизнеса, обеспечивающий быстрый и безопасный приём платежей. Он позволяет улучшить клиентский опыт, повысить продажи и автоматизировать бухгалтерию. Независимо от типа вашей деятельности, подключение к системе эквайринга способствует конкурентоспособности и росту доходов.

В статье подробно разобраны все основные аспекты: от того, что такое эквайринг простыми словами, до его преимуществ, разновидностей и технических особенностей. Учитывая растущую популярность безналичных расчётов, эквайринг уже стал неотъемлемой частью любой успешной компании.

«`html

Альтернативные способы приёма платежей в эквайринге в 2026 году

В 2026 году эквайринг уже не ограничивается исключительно банковскими картами. Существенную долю операций занимают альтернативные методы оплаты: переводы по СБП (Системе быстрых платежей), оплата по QR-коду, платёжные ссылки, а также встроенные методы оплаты через мессенджеры и суперприложения банков. По данным Банка России, в 2025 году количество операций через СБП выросло более чем на 40% по сравнению с предыдущим годом, а бизнес всё чаще подключает оплату по QR как дополнение к классическому торговому эквайрингу.

Для предпринимателей это означает возможность снизить издержки: комиссии по СБП, как правило, ниже классического карточного эквайринга и могут составлять 0,4–0,7% в зависимости от категории бизнеса. Кроме того, QR-эквайринг не требует дорогостоящего оборудования — достаточно распечатанного кода или отображения его на экране кассы.

В интернет-эквайринге активно развиваются методы «оплаты в один клик», токенизация карт и встроенные SDK-решения для мобильных приложений. Это сокращает путь клиента к оплате и повышает конверсию. По данным исследований рынка e-commerce в СНГ, упрощение формы оплаты увеличивает завершённость покупок на 8–15%.

Таким образом, современный эквайринг — это уже комплексная платёжная экосистема, где бизнес может предложить клиенту сразу несколько способов оплаты и тем самым повысить удобство сервиса.

Безопасность платежей и требования 2026 года

С ростом объёма безналичных операций усиливаются и требования к безопасности. В 2026 году обязательным стандартом для интернет-эквайринга остаётся протокол 3-D Secure 2.0, который обеспечивает дополнительную аутентификацию клиента при онлайн-оплате. Всё чаще используется биометрическая идентификация через банковские приложения — подтверждение по Face ID, отпечатку пальца или одноразовому push-коду.

Банки и платёжные провайдеры активно применяют антифрод-системы на базе машинного обучения. Они анализируют поведение пользователя, геолокацию, устройство и историю транзакций в режиме реального времени. По оценкам международных платёжных систем, внедрение интеллектуальных антифрод-решений позволяет снизить уровень мошенничества в электронной коммерции на 20–30%.

Для бизнеса это означает необходимость соблюдения стандартов PCI DSS, корректной настройки онлайн-кассы и защиты персональных данных клиентов. Также усиливается контроль за операциями в высокорисковых отраслях — маркетплейсах, цифровых услугах и трансграничной торговле.

Компании, которые уделяют внимание безопасности платёжной инфраструктуры, получают не только защиту от финансовых потерь, но и дополнительное доверие со стороны клиентов, что напрямую влияет на повторные продажи и репутацию бренда.

«`