Оновлено 12.03.2026

Что такое эквайринг простыми словами: понятие и суть

Эквайринг — это процесс приема безналичных платежей с банковских карт и других электронных способов оплаты, осуществляемый при посредничестве банка-эквайра. Проще говоря, эквайринг позволяет покупателю оплатить товар или услугу картой, а продавцу — получить эти деньги на свой расчетный счет. Это особенно актуально для магазинов, кафе, интернет-сервисов и всех, кто принимает оплату от клиентов без наличных.

Вся операция происходит за несколько секунд: клиент вставляет или прикладывает карту, банк-эквайр проверяет возможность проведения транзакции, запрашивает у банка-эмитента (того, который выдал карту) средства, затем подтверждает операцию и переводит деньги продавцу. Это удобно, безопасно и поддерживает современный безналичный оборот.

Эквайринг на практике: как это работает

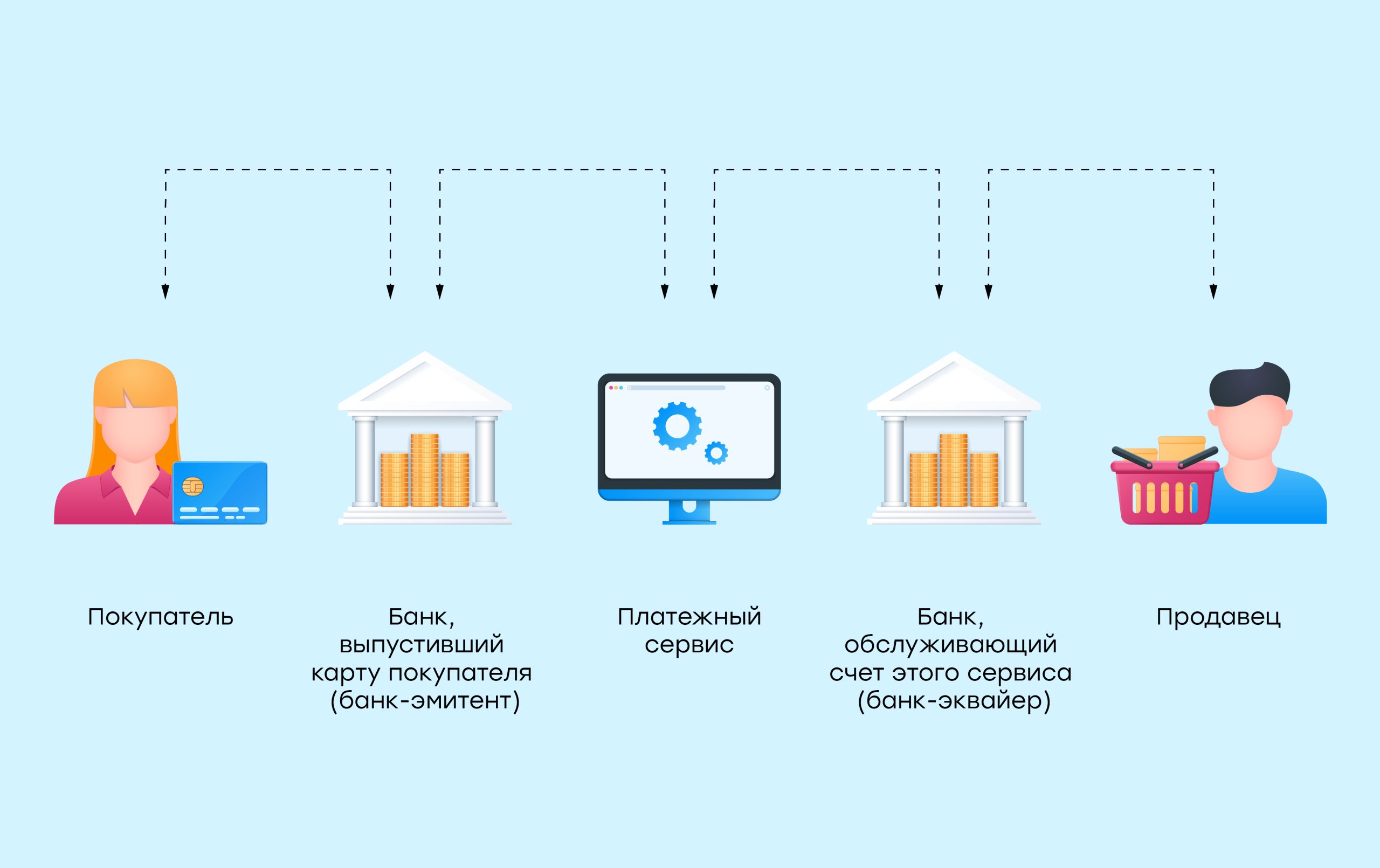

Чтобы понять, как работает эквайринг, разберем основные стороны, участвующие в процессе:

- Продавец (мерчант) — владелец торговой точки, оффлайн или онлайн-магазина, который принимает оплату по картам.

- Покупатель — держатель карты, который оплачивает товар или услугу.

- Банк-эквайр — обслуживает продавца, обеспечивает его POS-терминалами или онлайн-решениями и обрабатывает поступающие платежи.

- Банк-эмитент — банк, выпустивший карту покупателя, проверяет наличие средств и списывает деньги при подтверждении операции.

- Платежные системы (Visa, MasterCard, Приват24 и др.) — передают информацию между банками и обеспечивают безопасность транзакций.

Весь процесс укладывается в несколько этапов:

- Покупатель прикладывает карту к терминалу или вводит данные на сайте.

- Терминал или интернет-эквайр отправляет запрос в банк-эквайр.

- Банк-эквайр перенаправляет запрос в соответствующую платежную систему.

- Система связывается с банком-эмитентом карты, который подтверждает (или отказывает в) платеж.

- Банк-эквайр получает ответ и отправляет его продавцу.

Эквайринг в Украине: почему это особенно важно

Уровень использования безналичных платежей в Украине уверенно растет. По данным НБУ, в 2023 году более 65% всех операций в торговле приходилось на оплату картами и электронными кошельками. Это указывает на то, что эквайринг стал привычной частью финансовой жизни граждан и бизнеса.

Среди главных причин популярности:

- Распространение POS-терминалов даже в небольших населенных пунктах;

- Развитие интернет-коммерции и мобильных приложений для покупок;

- Государственные инициативы в сфере цифровизации экономики.

Виды эквайринга: как предпринимателю выбрать оптимальный

1. Терминальный (POS-эквайринг)

Это самый знакомый формат — прием оплаты через терминалы в розничной точке. В Украине действует свыше 500 000 POS-терминалов (данные НБУ), и их число ежегодно растет. Этот вариант идеально подходит для торговых точек, кафе, аптек и салонов красоты.

2. Интернет-эквайринг

Когда клиент вводит данные карты на сайте или в мобильном приложении, используется интернет-эквайринг. Это решение особенно важно для интернет-магазинов, доставки еды, онлайн-сервисов. Преимущество — мгновенное подтверждение оплаты и автоматизация процессов.

3. Мобильный эквайринг

Позволяет принимать оплату картами с помощью смартфона с подключенным считывателем или только через приложение. Это удобно для курьеров, фрилансеров и владельцев выездной торговли.

4. SoftPOS — инновационное решение

Относительно новая технология, позволяющая превратить обычный Android-смартфон в POS-терминал. Работает без дополнительного оборудования, только через NFC. Это экономный и удобный способ начать принимать безналичную оплату.

Преимущества эквайринга для бизнеса

Эквайринг обеспечивает множество выгод:

- Рост продаж: люди чаще делают покупки, если могут расплатиться картой;

- Удобство: снижает нагрузку на кассиров и упрощает учет;

- Безопасность: меньше рисков, связанных с наличными;

- Автоматизация: эквайринг легко интегрируется с бухгалтерскими и CRM-системами;

- Репутация: серьезный бизнес должен принимать безналичные платежи;

- Снижение теневой экономики: цифровой след от покупки препятствует уклонению от налогов.

Сколько стоит эквайринг: тарифы и комиссии

Обычно банки устанавливают комиссии в пределах 1,3%–2,5% от суммы каждой транзакции. Размер комиссии зависит от:

- объемов оборота;

- используемой модели (онлайн или терминал);

- условий банка и платежной системы;

- рекламных или льготных акций.

К примеру, ПриватБанк предлагает комиссии от 1,8% для малого бизнеса, а при больших оборотах — снижаются до 1,5% и ниже.

Как подключить эквайринг: пошаговая инструкция

Для предпринимателя подключение эквайринга — простой процесс:

- Выбор банка: учитывайте комиссию, качество поддержки, сроки зачисления средств;

- Заключение договора;

- Установка POS-терминала или подключение интернет-эквайринга на сайте;

- Тестирование и начало приема оплаты.

Важно помнить: для онлайн-эквайринга сайт должен иметь SSL-сертификат и соответствовать требованиям защиты платежной информации (напр. стандарты PCI DSS).

Эквайринг простыми словами: как бизнесу использовать возможности

Если говорить о термине «эквайринг простыми словами», важно не только упростить саму суть процесса, но и рассказать, как это помогает бизнесу вырасти. Внедрение POS- или интернет-эквайринга моментально расширяет клиентскую базу, так как многие современные покупатели не носят с собой наличные. Исследование компании Mastercard показало, что 78% украинцев предпочитают бесконтактную оплату (данные на конец 2023 года).

Особенно выгодно использование эквайринга в сфере услуг, туризма, e-commerce и малого ритейла. Гибкость и масштабируемость решений позволяют использовать одну и ту же систему как для ИП, так и для сетевого ритейлера.

Пример из практики: внедрение эквайринга на доставку еды

Крупная региональная сеть доставки еды на Львовщине после установки мобильных терминалов увеличила средний чек на 17%, а доля безналичных расчетов возросла с 40% до 76% всего за 6 месяцев. Это продемонстрировало, как эквайринг решает реальные задачи бизнеса простыми средствами.

Какие есть риски и как их минимизировать

Несмотря на плюсы, стоит помнить о своевременном обновлении программного обеспечения, использовании защищенных каналов передачи данных и выборе надежных эквайров. Так вы минимизируете риски кражи данных и задержек при расчетах.

Рекомендуется работать с банками, которые предоставляют кнопки 3D Secure и антифрод-системы. Согласно статистике НБУ, при их использовании уровень мошенничества снижается более чем на 80%.

Будущее эквайринга в Украине: тренды на ближайшие годы

Технологии эквайринга не стоят на месте. В 2024 году ожидается увеличение доли бесконтактных платежей до 85%. Активно внедряются QR-платежи, оплаты через NFC и биометрические решения. Государственные инициативы («Дія», цифровой ИНН, онлайн-РРО) также способствуют цифровизации расчетов.

Все это говорит о том, что эквайринг простыми словами — это не просто прием оплаты, а важный элемент цифрового бизнеса будущего.

Заключение

Подведем итог. Эквайринг — это удобный, быстрый и безопасный способ принимать оплату банковскими картами и другими безналичными методами. Независимо от того, открываете ли вы кофейню, запускаете интернет-магазин или предлагаете услуги в дорогу — эквайринг поможет вам автоматизировать расчет, увеличить продажи и соответствовать ожиданиям современного потребителя.

Используйте эквайринг простыми словами и на практике — уверенно, осознанно и с выгодой для вашего бизнеса!

«`html

Новые форматы безналичной оплаты в 2025–2026 годах

В 2025 году рынок эквайринга в Украине продолжил активно трансформироваться под влиянием цифровых технологий. По данным НБУ, доля безналичных операций по количеству превысила 72%, а более 88% всех карточных оплат в офлайн-торговле осуществляются бесконтактно (NFC или через цифровые кошельки). Это означает, что бизнесу уже недостаточно просто иметь терминал — важно поддерживать современные способы оплаты.

Наиболее быстро растут платежи через смартфоны и носимые устройства (Apple Pay, Google Pay, Garmin Pay и др.). Все больше клиентов предпочитают токенизированные карты вместо физических. Это повышает безопасность расчетов и снижает риск компрометации данных. Для предпринимателя это означает необходимость выбирать эквайра, который поддерживает токенизацию, мгновенную авторизацию и стабильную работу с международными платежными системами.

Дополнительно развивается направление QR-эквайринга. В 2026 году многие банки предлагают альтернативу карточным расчетам — оплату через динамический QR-код с мгновенным зачислением средств. Такой формат особенно востребован у малого бизнеса благодаря более низкой комиссии и отсутствию дорогостоящего оборудования.

Открытый банкинг и мгновенные платежи: влияние на эквайринг

С 2025 года в Украине активно внедряются нормы открытого банкинга в рамках гармонизации с европейским законодательством (PSD2/PSD3). Это позволяет финансовым компаниям предоставлять сервисы прямых платежей со счета на счет (A2A) без использования традиционных карточных схем. Для бизнеса это новый конкурентный инструмент с потенциально более низкой комиссией по сравнению с классическим эквайрингом.

Одновременно развивается инфраструктура мгновенных переводов между банками. Средства по ряду решений зачисляются продавцу в течение нескольких секунд 24/7, включая выходные. Это особенно важно для e-commerce, маркетплейсов и сервисов подписки, где скорость оборота средств напрямую влияет на финансовую устойчивость.

По оценкам участников рынка финтеха, к концу 2026 года до 15% онлайн-платежей малого и среднего бизнеса может приходиться на прямые банковские переводы через API. Это не заменяет эквайринг полностью, но расширяет инструменты приема платежей и усиливает конкуренцию между провайдерами, что в долгосрочной перспективе способствует снижению комиссий и улучшению качества сервиса.

«`