Оновлено 10.03.2026

Что такое единый налог ФЛП 3 группы: основные положения

Единый налог ФЛП 3 группы — это особый режим налогообложения, предназначенный для физических лиц — предпринимателей (ФЛП), которые ведут самостоятельную хозяйственную деятельность без создания юридического лица. Согласно действующему Налоговому кодексу Украины, ФЛП на третьей группе единого налога имеют возможность упрощенного расчета налогов, фиксированной ставки налогообложения и минимальной отчетности.

Такой режим особенно популярен среди малого и среднего бизнеса, фрилансеров, айти-специалистов, а также тех, кто работает по контракту с юридическими лицами или нерезидентами. Основные особенности третьей группы — это ограничения по годовому доходу, отсутствие обязательного кассового аппарата (при определенных условиях), а также иные правила взаимодействия с налоговыми органами.

Условия применения единого налога для предпринимателей на 3 группе

ФЛП, желающий перейти на третий налоговый режим, обязан соответствовать определенным критериям, установленным законодательством. Вот ключевые условия:

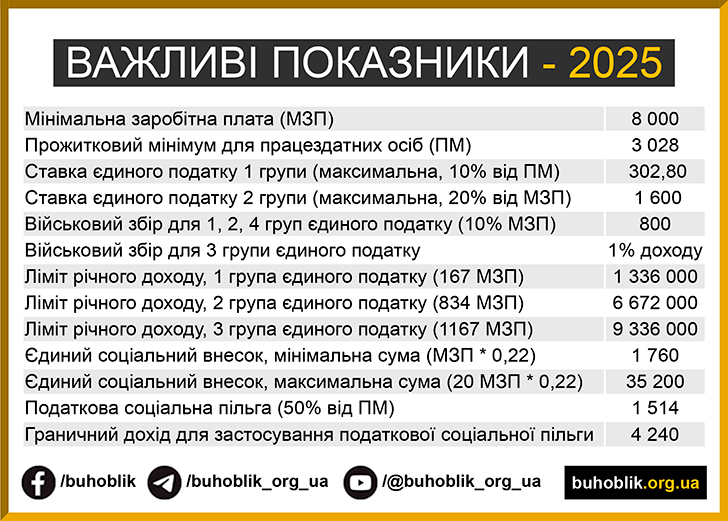

- Годовой доход: не должен превышать 7 818 900 грн (в 2024 году — 1 167 размеров минимальной зарплаты).

- Форма расчетов: возможны как наличный, так и безналичный расчет.

- Взаимодействие с юридическими лицами: допускается работа с другими ФЛП, юридическими лицами Украины, а также нерезидентами.

- Количество работников: не ограничено.

Эти условия делают единый налог ФЛП 3 группы особенно гибким налоговым режимом, подходящим для виртуальных бизнесов, онлайн-коммерции и внешнеэкономической деятельности.

Ставки налогообложения и разница между плательщиками НДС и неплательщиками

Ставка налога зависит от того, зарегистрирован ли предприниматель плательщиком налога на добавленную стоимость:

- 5% — для ФЛП, не являющихся плательщиками НДС.

- 3% — для ФЛП, зарегистрированных плательщиками НДС.

Кроме того, ФЛП на 3 группе обязаны уплачивать единый социальный взнос (ЕСВ), который составляет 22% от минимальной заработной платы. В 2024 году минимальная зарплата — 7 100 грн, соответственно, месячный ЕСВ составляет 1 562 грн. В год это 18 744 грн независимо от дохода (если нет льгот).

Как перейти на 3 группу единого налога

Для регистрации или перехода на упрощенную систему налогообложения 3 группы необходимо:

- Быть зарегистрированным как физическое лицо-предприниматель (ФЛП).

- Подать заявление в налоговую службу по месту прописки или через электронный кабинет налогоплательщика (указав выбранную группу и статус плательщика НДС).

- Следить за датами перехода: в случае вновь зарегистрированного ФЛП — заявление подается в течение 10 календарных дней с даты госрегистрации; если вы переходите с другой системы — за 15 календарных дней до начала нового квартала.

Обязанности и отчётность ФЛП на 3 группе

Физическое лицо — предприниматель на 3 группе обязано:

- Платить ежеквартальный единый налог.

- Платить ЕСВ ежемесячно (до 20 числа следующего месяца).

- Подавать декларацию по единому налогу один раз в квартал, до 40 календарных дней после окончания отчетного периода.

- Платить налог до 50 календарных дней после окончания отчетного периода.

ФЛП также обязаны вести учет доходов. При этом ФЛП, не зарегистрированные плательщиками НДС, ведут учет в упрощенной форме, чаще всего — в Excel или в учетных приложениях (например, «Paperless», «Звіт.ОК», «СОТА» и др.).

Плюсы и минусы использования налогового режима 3 группы

Преимущества

- Низкая и фиксированная ставка налога (3% или 5%).

- Возможность работы с юридическими лицами и нерезидентами.

- Простая отчетность и отсутствие сложной бухгалтерии.

- Гибкость по количеству нанятых сотрудников.

- Отсутствие обязательного применения РРО в некоторых случаях.

Недостатки

- Ограничение по годовому доходу.

- Необходимо подавать декларации ежеквартально.

- Отсутствие социального пакета (оплачиваемый отпуск, больничный и т.п.).

- ФЛП несет ответственность всем своим имуществом.

Когда выгодно использовать третий группу единого налога

По данным Министерства финансов Украины, на конец 2023 года более 1,3 миллиона ФЛП использовали упрощенную систему налогообложения, из которых более 400 тысяч составляли предприниматели третьей группы. Это свидетельствует о популярности данной модели среди бизнес-сообщества.

На практике единый налог ФЛП 3 группы особенно выгоден в следующих случаях:

- Если вы сотрудничаете с нерезидентами и получаете доходы в иностранной валюте.

- Если ваша деятельность не требует постоянного офиса и связана с it, дизайном, программированием, маркетингом и др.

- Если вы работаете с юридическими лицами как подрядчик или консультант.

Ответственность за нарушение правил работы на третьей группе

За несоблюдение условий специального налогового режима могут накладываться штрафные санкции:

- Превышение лимита доходов — обязаны перейти на общую систему налогообложения и уплатить штраф в размере 15% от превышения.

- Несвоевременная подача отчетности — штраф от 170 грн, при повторном нарушении — 1020 грн.

- Несвоевременная уплата налога — штраф 10% от суммы задолженности в течение 30 дней, далее — 20%.

Единый налог физического лица предпринимателя 3 группы: выводы и рекомендации

Выбирая единый налог ФЛП на 3 группе, предприниматель получает упрощённую систему налогообложения с минимальными бюрократическими барьерами и прозрачными условиями. Это оптимальное решение для тех, кто желает официально вести свою деятельность, минимизировать взаимодействие с налоговыми органами и сохранить максимум прибыли.

Тем не менее, важно регулярно отслеживать изменения в налоговом законодательстве, особенно те, что касаются предельного объема дохода, ставки налога и порядка отчетности. Также рекомендуется использовать современные цифровые инструменты для автоматизации ведения учета и отчетности.

Изменения в 2024 году и прогнозы

Согласно информации от Государственной налоговой службы, в 2024 году сохранены ключевые параметры 3 группы, такие как:

- Годовой лимит дохода — 7 818 900 грн.

- Ставка налога — 3% или 5% в зависимости от статуса плательщика НДС.

- Минимальный ЕСВ — 1 562 грн в месяц.

Однако ожидаются изменения в регулировании применения РРО, цифровизации налоговой отчетности и усилении контроля за операциями, связанными с международными переводами. В этой связи, ФЛП, работающие на экспорт или получающие оплату на карты, должны внимательно следить за обновлениями НКУ.

Заключение

В условиях текущей экономической ситуации и роста цифровизации экономики, третий уровень упрощенной системы налогообложения остается одним из наиболее привлекательных форм ведения малого бизнеса в Украине. Сравнительная простота в администрировании, доступные ставки, возможность работать с международными партнерами — всё это делает единый налог ФЛП 3 группы универсальным и эффективным инструментом юридического оформления предпринимательской деятельности.

Тем, кто планирует регистрироваться как предприниматель, стоит всерьез рассматривать именно этот налоговый режим. А тем, кто уже работает как ФЛП, важно понимать и соблюдать все правила, чтобы не потерять преимущества и избежать штрафов.

«`html

РРО, банковские переводы и контроль финансовых операций в 2026 году

По состоянию на 2026 год вопрос применения РРО/ПРРО для ФЛП 3 группы остается одним из самых обсуждаемых. В большинстве случаев предприниматели обязаны применять программный или классический РРО при осуществлении расчетных операций с физическими лицами (прием платежей наличными, картой через POS-терминал, интернет-эквайринг). Исключение составляют переводы по реквизитам IBAN (без использования платежных сервисов с функцией эквайринга), которые не считаются расчетной операцией в понимании законодательства.

Особое внимание налоговые органы уделяют приему средств через популярные платежные сервисы и маркетплейсы. Если оплата проходит как эквайринг (LiqPay, WayForPay, Fondy и др.), применение ПРРО является обязательным. В то же время прямые банковские переводы от юридических лиц и ФЛП на расчетный счет предпринимателя не требуют фискализации.

В 2025–2026 годах Государственная налоговая служба усилила аналитический контроль за регулярными поступлениями на личные карты физических лиц. В случае выявления признаков предпринимательской деятельности без регистрации ФЛП возможны доначисления налогов и штрафы. Поэтому для предпринимателей 3 группы крайне важно использовать исключительно предпринимательский счет и корректно назначать платежи.

Военный сбор, налогообложение доходов и валютная выручка в 2026 году

В условиях военного положения и бюджетных изменений 2025–2026 годов продолжается практика дополнительной фискальной нагрузки на отдельных субъектов хозяйствования. По состоянию на начало 2026 года для ФЛП 3 группы сохраняется базовая ставка 3% или 5%, однако периодически обсуждаются инициативы по введению военного сбора для упрощенной системы. Предпринимателям рекомендуется регулярно проверять актуальные разъяснения ГНС и изменения в Налоговом кодексе.

Доходом ФЛП-единщика по-прежнему считается вся сумма средств, поступившая на расчетный счет или в наличной форме, без учета расходов. Для экспортных услуг (IT, маркетинг, консалтинг и др.) доход определяется по дате зачисления валютной выручки на счет. Курсовая разница при обязательной или добровольной продаже валюты отдельно не облагается, поскольку в рамках упрощенной системы учитывается именно сумма поступления.

Согласно данным аналитических обзоров Минфина и профильных бизнес-ассоциаций за 2025 год, более 45% ФЛП 3 группы получают доходы от внешнеэкономической деятельности. Это подтверждает устойчивость модели третьей группы для экспортоориентированного малого бизнеса. Однако предпринимателям следует учитывать требования валютного регулирования и финансового мониторинга банков, особенно при регулярных поступлениях из стран ЕС и США.

Дополнительно в 2026 году усилился обмен налоговой информацией с иностранными юрисдикциями в рамках международных соглашений. Это особенно актуально для ФЛП, которые используют иностранные платежные платформы или открывают счета за границей. Прозрачность денежных потоков и корректное отражение доходов в декларации становятся ключевыми факторами налоговой безопасности.

«`