Оновлено 10.03.2026

Единый налог ФЛП 1 группы — это специальный режим налогообложения для физических лиц-предпринимателей, который позволяет вести малый бизнес с упрощённым документооборотом, сниженной налоговой нагрузкой и минимальными требованиями по отчётности. Он предназначен для ФЛП, которые не имеют наемных работников и предоставляют услуги или торгуют исключительно на розничных рынках, а также осуществляют бытовые услуги населению. Размер налога фиксирован и зависит от размера минимальной заработной платы. Это оптимальный выбор для тех, кто хочет официально заниматься деятельностью с минимальными затратами на администрирование.

Общие условия применения единого налога ФЛП 1 группы

Единый налог для физических лиц-предпринимателей первой группы — это один из самых популярных способов легализации предпринимательской деятельности в Украине. Он регулируется Налоговым кодексом Украины, в частности разделом XIV «Специальные налоговые режимы».

Кто может применять?

Соответствовать критериям применения единого налога 1 группы могут:

- Физические лица-предприниматели без наемных работников;

- Осуществляющие торговлю на рынках, либо

- Предоставляющие исключительно бытовые услуги населению.

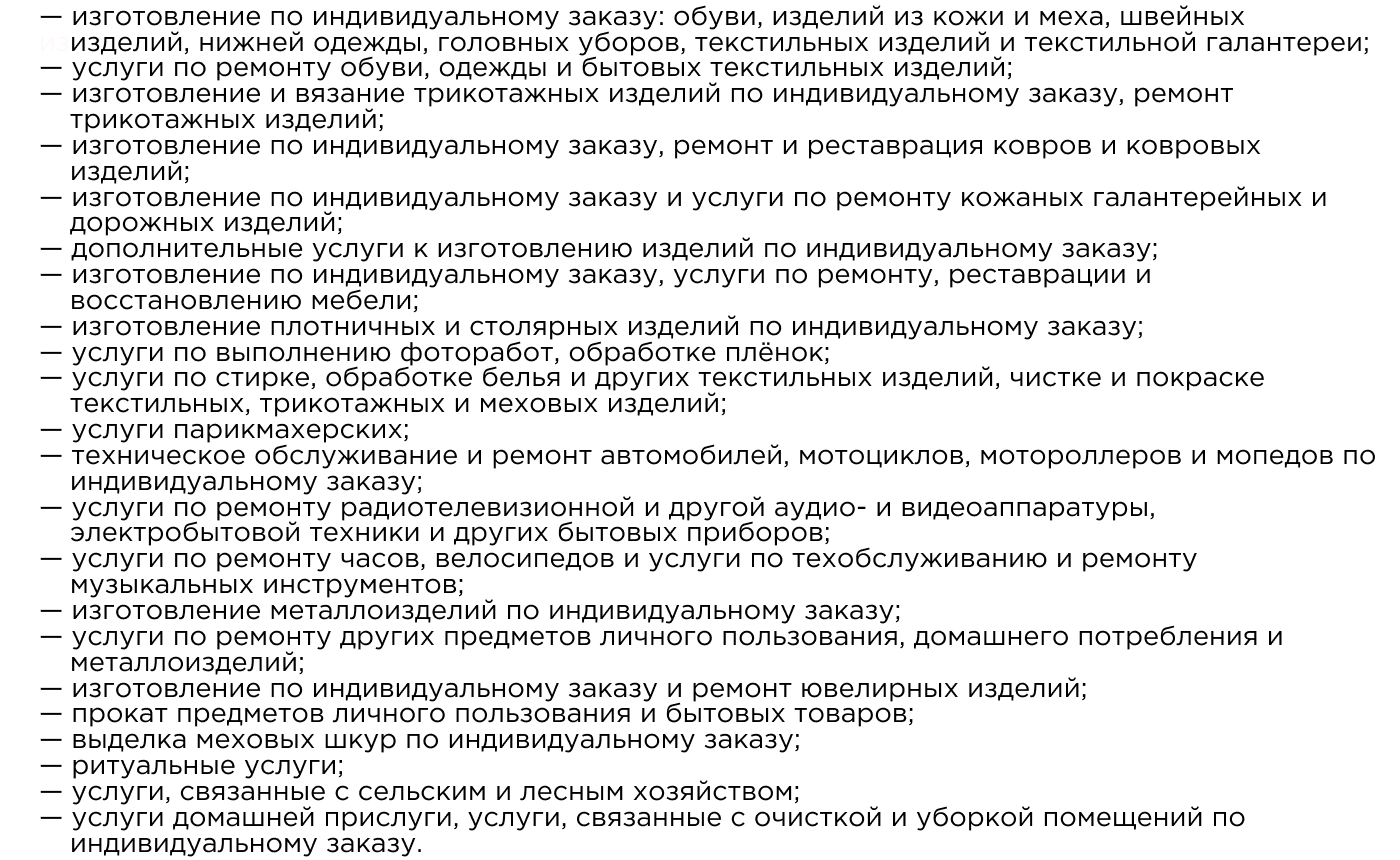

Перечень бытовых услуг утверждается Кабинетом Министров Украины и включает услуги парикмахеров, часовщиков, ремонтников обуви, одежды, сантехников и др.

Ограничения по видам деятельности

ФЛП 1 группы запрещено заниматься:

- оптовой торговлей;

- торговлей горюче-смазочными материалами;

- деятельностью, связанной с продажей подакцизных товаров, кроме розничной продажи пива и сидра;

- предоставлением услуг юридическим лицам и другим ФЛП;

- иными видами деятельности, указанными в пункте 291.5 Налогового кодекса Украины.

Лимит дохода

В 2024 году лимит дохода для 1 группы составляет 1 118 900 гривен в год (167 минимальных заработных плат). Превышение этого лимита влечёт переход на иную группу или общую систему налогообложения.

Размер и уплата единого налога ФЛП 1 группы

Для первой группы установлен фиксированный налог, не зависящий от дохода. В 2024 году максимальная ставка составляет до 10% размера прожиточного минимума для трудоспособного лица на 1 января отчетного года.

Сколько нужно платить?

На 1 января 2024 года прожиточный минимум для трудоспособных составляет 2684 гривны. Следовательно, максимальный размер единого налога составляет 268,40 грн в месяц. Конкретную ставку определяет местный орган власти.

Дополнительно ФЛП обязан уплачивать ЕСВ (единый социальный взнос) — в 2024 году это 22% от минимальной зарплаты, что составляет 1 474 грн в месяц.

Итого обязательные ежемесячные платежи для ФЛП 1 группы в 2024 году могут составлять до 1 742,40 грн.

Сроки уплаты налога

Уплата единого налога и ЕСВ осуществляется ежемесячно, не позднее 20 числа месяца, следующего за отчетным.

Отчетность по единому налогу первой группы

ФЛП на едином налоге 1 группы освобожден от ведения налогового учета в привычном понимании. Однако необходимо подавать годовую декларацию плательщика единого налога — до 1 марта года, следующего за отчетным.

Что включает декларация?

В декларацию включается:

- общая сумма полученного дохода;

- сумма уплаченного налога;

- при наличии — задолженность или переплата.

Также ФЛП подает отчет по ЕСВ — до 10 февраля года, следующего за отчетным, если не использует автоматическую уплату через Пенсионный фонд.

Книга учета доходов

С 2021 года ведение книги учета доходов носит необязательный характер. Однако рекомендуется фиксировать свой доход в электронном виде для избежания недоразумений с налоговой службой.

Что нужно знать при регистрации ФЛП 1 группы

Чтобы стать ФЛП на едином налоге первой группы, необходимо пройти несколько этапов:

- Зарегистрироваться как физическое лицо-предприниматель через ЦНАП или онлайн через портал «Дія»;

- Подать заявление о выборе упрощенной системы налогообложения — не позднее чем через 10 дней с момента регистрации;

- Уведомить о выборе группы налогообложения (1 группа);

- Начать учет своей деятельности с ведением Книги доходов (по желанию);

- Получить выписку из реестра плательщиков единого налога.

Преимущества и недостатки использования единого налога первой группы

Плюсы

- Фиксированная сумма налога, не зависящая от дохода;

- Минимальная отчетность;

- Простота ведения бухгалтерии;

- Возможность легальной предпринимательской деятельности без найма работников;

- Низкие расходы на налоговое администрирование.

Минусы

- Жесткие ограничения по видам деятельности;

- Запрет на предоставление услуг другим ФЛП и юрлицам;

- Низкий лимит дохода по сравнению с 2 и 3 группами;

- Отсутствие права на использование кассового аппарата (при необходимости ведения учета трудно обосновать доход).

Альтернатива: стоит ли переходить на 2 или 3 группы?

Для многих предпринимателей 1 группа перестает быть выгодной при росте дохода или при желании расширить перечень услуг. ФЛП 2 группы позволяет:

- иметь до 10 наемных работников;

- оказывать услуги юридическим лицам и другим ФЛП;

- иметь годовой доход до 5 587 800 грн (в 2024 году).

Однако при этом увеличивается сумма налога (до 20% от минимальной зарплаты) и совокупные ежемесячные платежи.

Единый налог для предпринимателей первой группы: особенности и перспективы

Единый налог ФЛП 1 группы продолжает оставаться выгодным решением для лиц, занимающихся индивидуальной торговлей, ремесленничеством и предоставлением низкоуровневых бытовых услуг. По данным Государственной налоговой службы, по состоянию на конец 2023 года количество предпринимателей на 1 группе составило около 290 тысяч человек, что составляет примерно 14% всех ФЛП в Украине.

Согласно исследованию Центра экономической стратегии, 1 группа — один из самых «живучих» видов предпринимательства: несмотря на пандемию, 78% ФЛП 1 группы остались активными в течение 2020–2023 годов. Это связано с гибкостью, невысоким порогом входа и простотой ведения деятельности.

Будущие изменения

На уровень единого налога может влиять:

- изменение минимальной зарплаты (ЕСВ);

- инфляция и макроэкономические процессы;

- локальные решения органов местного самоуправления относительно ставки налога;

- реформа налоговой политики, запланированная в рамках сотрудничества с МВФ.

Эксперты прогнозируют возможное увеличение порога дохода первой группы до 2 миллионов грн, что может сделать этот режим еще более популярным среди микропредпринимателей.

Заключение

Единый налог ФЛП 1 группы — это простой и эффективный способ легализовать малообъемную предпринимательскую деятельность, сохранив при этом низкую налоговую нагрузку и административные издержки. Он идеально подходит для самозанятых граждан, у которых нет необходимости увеличивать штат или расширять перечень клиентов. При этом необходимо внимательно отслеживать изменения в законодательстве и своевременно переходить на другие группы при росте бизнеса, чтобы избежать штрафов и налоговых рисков.

Если деятельность осуществляется в рамках ограничений и соответствует требованиям, применение упрощенной системы налогообложения 1 группы — оптимальное решение как на начальном этапе ведения бизнеса, так и на постоянной основе для стабильно небольших объемов.

Изменения и требования в 2025–2026 годах

По состоянию на 2026 год базовые принципы применения 1 группы остаются неизменными, однако финансовые показатели обновлены с учетом роста социальных стандартов. Лимит дохода по‑прежнему рассчитывается как 167 минимальных заработных плат, установленных на 1 января отчетного года. В 2026 году этот показатель вырос, что автоматически увеличило годовой допустимый объем дохода для предпринимателей первой группы по сравнению с 2024 годом.

Размер единого налога также зависит от прожиточного минимума для трудоспособных лиц на 1 января отчетного года. В большинстве территориальных громад ставка по‑прежнему устанавливается на максимальном уровне — до 10% прожиточного минимума. ЕСВ рассчитывается как 22% от минимальной заработной платы. В 2026 году это означает увеличение обязательного ежемесячного платежа по сравнению с предыдущими годами.

Важным остается правило: даже при отсутствии дохода ФЛП обязан уплачивать ЕСВ за периоды государственной регистрации (за исключением льготных категорий — пенсионеров по возрасту, лиц с инвалидностью и некоторых других категорий, предусмотренных законодательством).

РРО, безналичные расчеты и цифровизация контроля

Для ФЛП 1 группы в 2026 году сохраняется освобождение от обязательного применения РРО/ПРРО при соблюдении условий работы исключительно с населением и в пределах разрешенных видов деятельности. Тем не менее, при торговле отдельными категориями товаров (в частности технически сложными бытовыми товарами, лекарственными средствами, ювелирными изделиями) применение кассовой техники остается обязательным независимо от группы.

Расчеты через банковские переводы, IBAN-платежи и мобильные приложения считаются безналичными и разрешены для первой группы при условии соблюдения ограничений по видам деятельности и клиентам. Налоговые органы в 2025–2026 годах усилили автоматический мониторинг оборотов через банковские счета, поэтому предпринимателям рекомендуется четко разграничивать личные и предпринимательские средства.

По данным аналитического отчета Государственной налоговой службы за 2025 год, более 85% ФЛП 1 группы подают отчетность в электронном виде через Электронный кабинет плательщика или интегрированные бухгалтерские сервисы. Уровень цифровизации малого предпринимательства продолжает расти, что снижает количество технических ошибок в декларациях и ускоряет процесс обработки отчетности.

Ответственность и штрафы в 2026 году

В 2026 году действуют обновленные размеры штрафных санкций за нарушение правил применения упрощенной системы. За превышение лимита дохода применяется обязанность перехода на другую группу или общую систему с уплатой 15% от суммы превышения. Несвоевременная подача декларации влечет штраф и административную ответственность согласно Налоговому кодексу Украины.

Отдельное внимание уделяется нарушению условий деятельности — например, предоставлению услуг юридическим лицам или использованию наемного труда. В случае выявления таких фактов налоговый орган может аннулировать статус плательщика единого налога задним числом, что приводит к доначислению налогов по общей системе.

Практика 2025–2026 годов показывает, что большинство споров возникает из‑за неправильной классификации видов деятельности по КВЭД или превышения лимитов вследствие инфляционного роста цен. Поэтому предпринимателям рекомендуется регулярно проверять актуальность зарегистрированных КВЭД и контролировать накопленный объем дохода в течение года.