Оновлено 10.03.2026

Себестоимость продукции — это совокупность всех затрат, необходимых для производства и реализации продукции. К ним относятся расходы на сырье и материалы, оплату труда, амортизацию оборудования, энергоносители, транспортные услуги, управленческие и другие производственные расходы. Корректный расчет себестоимости позволяет определить реальную эффективность деятельности компании, установить конкурентоспособные цены, контролировать уровень издержек и, в конечном итоге, увеличить прибыль.

Что входит в себестоимость продукции?

Для точного расчета себестоимости важно понимать, какие затраты включаются в ее состав. Они делятся на прямые и косвенные:

Прямые затраты

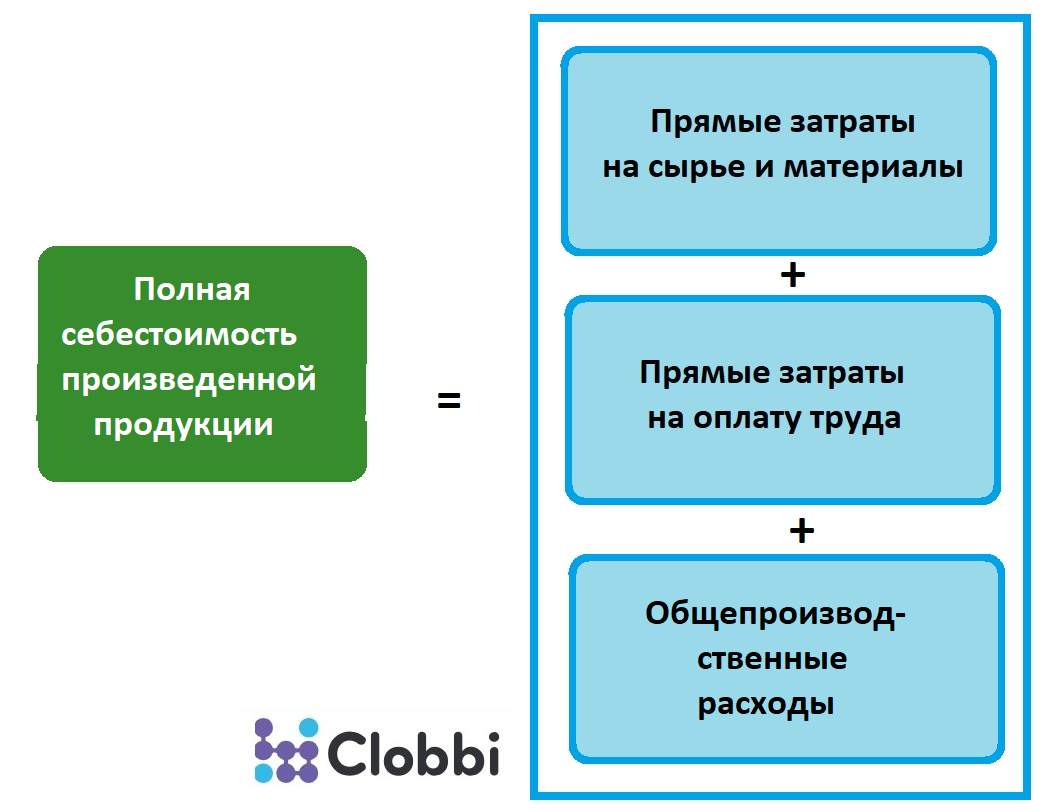

- Сырье и материалы. Затраты на закупку основных и вспомогательных материалов, используемых в производственном процессе.

- Заработная плата производства. Включает в себя оплату труда рабочих, непосредственно занятых в производстве продукции.

- Амортизация оборудования. Износ машин и станков, используемых в производстве.

Косвенные затраты

- Общехозяйственные расходы. Административные расходы, содержание офисов и управленческого персонала.

- Транспортные расходы. Перевозка сырья, материалов или готовой продукции.

- Коммунальные расходы. Плата за электроэнергию, воду, отопление, используемые в производственном процессе.

Виды себестоимости

В зависимости от целей анализа и глубины детализации, применяются различные виды себестоимости:

Плановая (нормативная) себестоимость

Рассчитывается на основе установленных норм расхода ресурсов и цен. Она используется для бюджетирования и планирования.

Фактическая себестоимость

Отражает реальные затраты, понесенные в процессе производства. Позволяет анализировать эффективность использования ресурсов и выявлять возможности для оптимизации.

Полная и удельная себестоимость

- Полная себестоимость охватывает все прямые и косвенные расходы, от производства до реализации.

- Удельная себестоимость рассчитывается на единицу продукции (например, на одну штуку, один килограмм и т. д.).

Методы расчета себестоимости продукции

Выбор метода зависит от характера производственного процесса, ассортимента выпускаемой продукции и других факторов.

Попроцессный (простое калькулирование)

Используется при массовом производстве однотипной продукции. Стоимость делится на общее количество произведенной продукции.

Позадачный (позаказный) метод

Применяется в индивидуальном или мелкосерийном производстве, когда продукция выпускается по заказу. Все расходы собираются по каждому заказу.

Нормативный метод

Базируется на нормативах расхода ресурсов с последующей корректировкой на фактические отклонения.

Уделенный или коэффициентный метод

Применяется при выпуске сопутствующей продукции, когда одна технология дает сразу несколько видов продукции.

Как рассчитать себестоимость продукции на практике?

Простейшая формула расчета полной себестоимости единицы продукции выглядит так:

Себестоимость = (Сумма прямых затрат + Сумма косвенных затрат) / Количество произведенной продукции

Рассмотрим пример:

- Сырье и материалы — 200 000 руб.

- Заработная плата — 150 000 руб.

- Амортизация — 30 000 руб.

- Косвенные расходы — 70 000 руб.

- Произведено 1000 единиц продукции.

Себестоимость 1 единицы = (200 000 + 150 000 + 30 000 + 70 000) / 1000 = 450 руб.

Что такое себестоимость продукции и методы ее оптимизации

Оптимизация себестоимости — важнейшая задача любого бизнеса. Снижение издержек, не ухудшая качество продукции, позволяет увеличивать маржинальность и прибыль.

Способы оптимизации затрат

- Аутсорсинг непрофильных функций. Позволяет сократить административные и операционные расходы.

- Модернизация оборудования. Современное оборудование потребляет меньше энергии и требует меньше обслуживания.

- Заключение договоров с новыми поставщиками. Конкурентные условия и скидки за объем позволяют снижать стоимость сырья.

- Автоматизация учета. Цифровые системы помогают контролировать расходы в режиме реального времени.

Роль управленческого учета

Управленческий учет необходим для сбора и анализа финансовой информации, необходимой для принятия обоснованных решений о ценообразовании, управлении запасами и распределении ресурсов.

Анализ себестоимости и принятие стратегических решений

Сравнительный анализ себестоимости по периодам, подразделениям, видам продукции позволяет выявить слабые места и предпринять меры по их устранению.

Использование коэффициентов и показателей

- Доля отдельных видов затрат. Например, если сырье занимает более 70% себестоимости, это сигнал для поиска новых поставщиков.

- Удельные экономические показатели. Себестоимость на рубль дохода, прибыль на единицу продукции, точка безубыточности и др.

Конкурентные преимущества

Компании, которые контролируют свою себестоимость и имеют высокую рентабельность, более устойчивы к рыночным колебаниям и могут предлагать конкурентные цены.

Роль себестоимости в ценообразовании

От уровня себестоимости напрямую зависит цена, по которой компания может продавать свою продукцию с прибылью. При этом важно учитывать не только внутренние показатели, но и рыночную конкуренцию, потребительский спрос и ценовой потолок.

Расчет себестоимости важен и для промышленности, и для сельского хозяйства, и для малого бизнеса. Особенно это актуально в условиях экономической нестабильности, когда контроль издержек становится основой выживания.

Почему важно точно учитывать себестоимость продукции

Неправильный расчет себестоимости способен привести к значительным убыткам. Анализ отчета McKinsey за 2022 год показал, что более 45% компаний малого и среднего бизнеса страдают от занижения себестоимости, тем самым недооценивая цены на свою продукцию.

По данным исследования Deloitte, компании, регулярно анализирующие структуру себестоимости, повышают свою рентабельность на 12–17% в течение первых 6 месяцев после внедрения аналитического подхода к управлению затратами.

Программное обеспечение для учета себестоимости

Современные ERP-системы (например, 1С, SAP, Oracle) позволяют вести автоматизированный расчет себестоимости, актуализировать данные в реальном времени и интегрировать их с другими учетными модулями — бухгалтерией, складом, логистикой.

Заключение

Знание того, что такое себестоимость продукции и как ее рассчитать — критически важно для устойчивости бизнеса. Точный расчет себестоимости позволяет не только контролировать текущие издержки, но и принимать стратегически верные решения, связанные с ценообразованием, инвестициями и выходом на новые рынки.

Повышенное внимание к учету себестоимости особенно актуально в эпоху высокой конкуренции и стремительных изменений в экономической среде. Эффективное управление затратами обеспечивает деловую гибкость и устойчивость к внешним шокам.

Чтобы бизнес оставался прибыльным, важно не только знать, как рассчитать себестоимость продукции, но и регулярно пересматривать используемые подходы, включая оптимизацию процессов и анализ ключевых метрик.

Таким образом, понимание структуры себестоимости, ее компонентов и корректные методы расчета становятся основой устойчивого развития и роста предприятия.

«`html

Цифровизация, ESG и влияние технологий на себестоимость в 2026 году

К 2026 году структура себестоимости в большинстве отраслей существенно изменилась под влиянием цифровизации и требований устойчивого развития (ESG). Компании все чаще включают в расчет так называемые «скрытые издержки» — кибербезопасность, защиту данных, облачную инфраструктуру, лицензирование программного обеспечения, а также расходы на соблюдение экологических норм и углеродной отчетности.

По данным отчета PwC за 2025 год, предприятия, внедрившие цифровые инструменты производственного учета (IoT-датчики, MES-системы, автоматизированный контроль расхода сырья), снижают производственные потери в среднем на 8–15%. Это напрямую влияет на уменьшение удельной себестоимости за счет сокращения брака, простоев оборудования и перерасхода материалов.

Кроме того, усилилось влияние ESG-факторов. Включение экологических сборов, затрат на утилизацию отходов и переход на энергоэффективные технологии стало обязательной частью финансового планирования. Международные компании все чаще рассчитывают «углеродную себестоимость» продукции, учитывая выбросы CO₂ на единицу выпуска. Это особенно актуально для экспортеров, работающих с рынками ЕС, где действует механизм трансграничного углеродного регулирования (CBAM).

Таким образом, в современных условиях расчет себестоимости выходит за рамки классической бухгалтерии и становится элементом стратегического управления, учитывающего технологические, экологические и регуляторные риски.

Искусственный интеллект и прогнозирование затрат

Использование искусственного интеллекта и предиктивной аналитики стало одним из ключевых трендов управления затратами в 2024–2026 годах. Современные ERP- и BI-системы позволяют не только фиксировать фактические расходы, но и прогнозировать будущую себестоимость с учетом колебаний цен на сырье, валютных курсов, логистических тарифов и сезонного спроса.

Согласно исследованию Gartner (2025), компании, применяющие AI-модели для планирования закупок и управления запасами, сокращают издержки хранения на 10–20% и уменьшают объем неликвидных запасов до 30%. Это непосредственно снижает косвенные расходы и повышает оборачиваемость капитала.

Предиктивные инструменты также позволяют моделировать различные сценарии: рост стоимости сырья, изменение налоговой нагрузки, перебои в цепочках поставок. Благодаря этому управленческие решения принимаются не постфактум, а на основе вероятностных прогнозов, что особенно важно в условиях волатильной мировой экономики.

В результате себестоимость перестает быть исключительно ретроспективным показателем. Она превращается в динамический управленческий индикатор, позволяющий бизнесу заранее адаптироваться к изменяющимся рыночным условиям и сохранять конкурентоспособность.

«`