Оновлено 12.03.2026

Що передбачає загальна система оподаткування у 2025 році?

У 2025 році загальна система оподаткування в Україні залишиться ключовим елементом податкової політики для юридичних осіб та фізичних осіб-підприємців, які обрали звичайний режим оподаткування замість єдиного податку. Вона передбачає сплату податку на прибуток або податку на доходи фізичних осіб, податку на додану вартість (ПДВ), а також інших податків і зборів, відповідно до чинного законодавства. Нововведення стосуватимуться змін у ставках, звітності та впровадження цифрових рішень для адміністрування податків. Основна концепція загальної системи — оподаткування реального фінансового результату, що робить її актуальною для середнього та великого бізнесу, а також підприємців з великим обсягом витрат або складною структурою діяльності.

Основи функціонування загальної системи в Україні

Загальна система оподаткування в Україні — це класичний підхід, який застосовується до суб’єктів господарювання, доходи яких перевищують певний поріг або які зацікавлені у детальному обліку витрат. На відміну від спрощеної системи, загальна передбачає ведення повного бухгалтерського обліку, складання фінансової звітності та податкових декларацій. Платниками зазвичай виступають юридичні особи, а також фізичні особи-підприємці (ФОП), які не бажають або не можуть відповідати критеріям спрощеної системи.

Основні податки, що сплачуються в рамках загальної системи:

- податок на прибуток підприємств (18% базова ставка);

- ПДВ (20% стандартна ставка);

- військовий збір 1,5% для ФОП;

- податок на доходи фізичних осіб (18%) для ФОП на загальній системі;

- Єдиний соціальний внесок (ЄСВ) – 22% від мінімальної або фактичної зарплати чи доходу;

- інші місцеві податки за видами діяльності (екологічний, рентний, на землю тощо).

Кого стосується загальна система оподаткування у 2025 році?

У 2025 році загальна система оподаткування залишатиметься актуальною для таких груп підприємців і компаній:

- юридичних осіб будь-яких форм власності, якщо вони не оподатковуються на спрощеній системі;

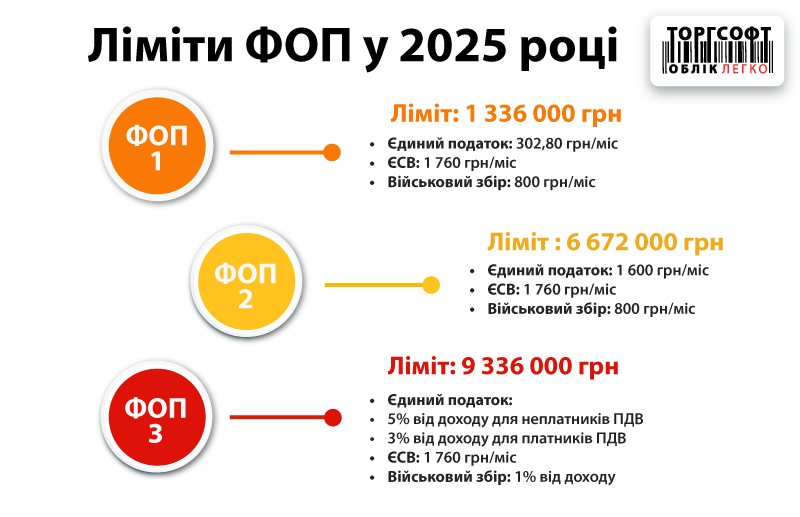

- ФОП, які мають великі обсяги доходу, який перевищує ліміти спрощеної системи (у 2024 році – 7,8 млн грн на 3-й групі);

- ФОП, які працюють з імпортом, експортом, здійснюють діяльність, яка не дозволена на спрощеній системі — наприклад, торгівля підакцизними товарами або діяльність у сфері фінансового посередництва;

- підприємства, які мають великий масштаб витрат і хочуть враховувати їх у повному обсязі для зменшення податкового навантаження;

- компанії з іноземними партнерами або інвесторами, які потребують прозорої фінансової звітності відповідно до міжнародних стандартів.

Податок на прибуток підприємств: що зміниться у 2025 році?

Податок на прибуток підприємств залишається основним елементом загальної системи. У 2025 році базова ставка становитиме 18%, однак можливі уточнення щодо окремих категорій платників. Законопроєкт №1234, поданий до Верховної Ради у 2024 році, передбачає деталізацію порядку визначення об’єкта оподаткування, що має зменшити можливості для мінімізації зобов’язань шляхом внутрішньогосподарських операцій між пов’язаними особами.

Серед змін очікується:

- введення правил тонкої капіталізації;

- посилення контролю над трансфертним ціноутворенням;

- розширення бази оподаткування шляхом включення деяких необґрунтованих витрат;

- запровадження електронного аудиту та покращення аналітики великих даних для перевірки звітності.

Зміни у ПДВ у 2025 році

ПДВ у 2025 році залишається ключовим джерелом наповнення бюджету — у 2023 році цей податок забезпечив понад 40% усіх податкових надходжень. Уряд планує зберегти стандартну ставку у розмірі 20%, проте можливе реформування порядку реєстрації податкових накладних та адміністрування СЕА ПДВ (Система електронного адміністрування).

Податки для ФОП на загальній системі у 2025 році

Фізичні особи-підприємці, що обрали загальну систему, сплачують податок на доходи фізичних осіб (18% від чистого прибутку), військовий збір 1,5% і ЄСВ. Мінімальний річний ЄСВ у 2025 році прогнозується на рівні 22% від оновленого прожиткового мінімуму — ймовірно понад 38 000 грн на рік.

Перевагою для ФОП на загальній системі виступає можливість враховувати документально підтверджені витрати, що суттєво зменшує базу оподаткування.

Переваги та недоліки загальної системи оподаткування

Переваги

- Можливість оптимізації податкового навантаження через документальне підтвердження витрат;

- Підходить для компаній з великим обсягом діяльності та складною структурою бізнес-процесів;

- Має більші можливості для співпраці з великими контрагентами, зокрема міжнародними;

- Не має обмежень за видами діяльності чи доходом (на відміну від спрощеної системи);

- Наявність повноцінної фінансової звітності, що підвищує інвестиційну привабливість бізнесу.

Недоліки

- Складність в адмініструванні, необхідність ведення бухгалтерського обліку;

- Вище навантаження на підприємця у порівнянні зі спрощеною системою;

- Необхідність ведення податкової та фінансової звітності за всіма напрямками діяльності;

- Підвищені ризики податкових перевірок, особливо для підприємств з високим обігом.

Загальна система оподаткування в контексті модернізації української податкової політики

Загальна система оподаткування у 2025 році буде невід’ємною частиною більш широкої реформи, яка спрямована на цифровізацію, прозорість та зменшення тіньової економіки. У зв’язку з програмою “Податкова справедливість”, Мінфін робить акцент на автоматизації процесів реєстрації чеків, накладних, а також інтеграції РРО з хмарними технологіями. За даними Державної податкової служби, у 2024 році кількість перевірок суб’єктів на загальній системі зросла на 15%, що свідчить про посилення контролю.

У рамках співпраці з МВФ однією з умов є забезпечення сталої податкової бази, і саме підприємства на загальній системі є основою такої бази. Отже, модернізація звітності, верифікація витрат і зменшення “недекларованих” прибутків — серед ключових завдань реформування у 2025 році.

Кому вигідно обирати загальну систему оподаткування?

Підприємцям, які мають значні витрати, працюють у секторі B2B, постачають продукцію або послуги суб’єктам бюджетного фінансування, співпрацюють з іноземними партнерами, загальна система дозволяє вести прозору діяльність і оптимізувати податкові зобов’язання. Наприклад, за даними платформи Opendatabot, кількість ФОП на загальній системі у 2024 році зросла на 6% порівняно з 2023-м у зв’язку з переходом певних категорій з єдиного податку через зміни в законодавстві щодо дозволених видів діяльності.

Висновок: перспективи загальної системи оподаткування у 2025 році

Загальна система оподаткування у 2025 році залишиться стабільною основою податкових надходжень держави. З огляду на підвищення прозорості бізнесу, цифровізацію процесів та запровадження нових правил щодо прибутку і ПДВ, підприємства, що працюють у білу, матимуть можливість не лише виконувати зобов’язання, а й будувати надійну ділову репутацію. Сучасні виклики, як от війна та потреба у розвитку економіки, вимагатимуть ефективного використання механізмів оподаткування — і саме загальна система відіграватиме у цьому провідну роль.

У статті було розглянуто ключові елементи загальної системи оподаткування у 2025 році, її зміни, переваги, недоліки та очікування, що дозволяє підприємцям краще планувати свою діяльність і податкове навантаження. З огляду на прогнози та поточну практику, ця модель стане ще більш актуальною для тих, хто прагне до стійкого розвитку бізнесу в умовах відкритої економіки.

“`html

Цифровізація звітності та податковий контроль у 2026 році

Станом на 2026 рік цифровізація податкових процесів стала одним із ключових напрямів розвитку загальної системи оподаткування. Державна податкова служба розширила функціонал електронного кабінету платника, зокрема впроваджено автоматичні повідомлення про ризикові операції, оновлені механізми звірки податкового кредиту з ПДВ та попередній аналіз декларацій до їх офіційного подання. Це дозволяє бізнесу мінімізувати технічні помилки ще на етапі формування звітності.

У 2025–2026 роках активніше застосовуються ризик-орієнтовані підходи до перевірок. Система моніторингу податкових накладних використовує аналітику великих масивів даних для виявлення невідповідностей у ланцюгах постачання. За даними публічних звітів ДПС за 2025 рік, понад 70% перевірок призначалися саме на підставі аналітичних критеріїв ризику, а не планового графіку. Для платників на загальній системі це означає підвищену увагу до документального підтвердження господарських операцій та реальності витрат.

Окрему роль відіграє інтеграція програмних РРО, банківських сервісів та бухгалтерських систем із податковими сервісами через API. У 2026 році більшість середніх компаній уже використовують автоматизовані рішення для формування фінансової та податкової звітності, що скорочує адміністративні витрати та зменшує людський фактор.

Міжнародні стандарти, BEPS та вплив на компанії у 2026 році

У 2026 році продовжується гармонізація податкового законодавства України з нормами ЄС та стандартами BEPS (Base Erosion and Profit Shifting). Для компаній на загальній системі це означає більш жорсткі вимоги до контрольованих операцій, звітності щодо трансфертного ціноутворення та розкриття структури власності. Великі платники податків повинні приділяти особливу увагу обґрунтуванню ділової мети операцій із пов’язаними особами.

Крім того, у 2025 році було посилено вимоги до розкриття інформації про кінцевих бенефіціарних власників та структури міжнародних груп компаній. Це особливо актуально для бізнесу з іноземними інвестиціями або материнськими компаніями за кордоном. Очікується подальша імплементація положень щодо глобального мінімального податку для великих міжнародних груп, що може вплинути на податкове планування великого бізнесу у 2026–2027 роках.

За оцінками експертів профільних аналітичних центрів, у 2025 році частка надходжень від податку на прибуток великих підприємств зросла порівняно з 2024 роком, що пов’язують із покращенням адміністрування та скороченням схем агресивної мінімізації. Таким чином, загальна система оподаткування у 2026 році стає дедалі більш прозорою та орієнтованою на міжнародні стандарти ведення бізнесу.

“`