Оновлено 10.03.2026

Своєчасне оформлення фінансової документації — основа легальної діяльності для підприємств. Згідно з чинним законодавством, кожна операція, пов’язана з ПДВ, потребує підтвердження спеціальним документом. Його відсутність або порушення строків внесення до системи може призвести до перевірок та штрафів.

Єдиний державний реєстр, який керується ДПС, є централізованою базою для обліку таких документів. Наприклад, постанова Кабміну №1246 від 29.12.2010 чітко регулює процедуру та вимоги до суб’єктів господарювання. Важливо пам’ятати: затримка у декларуванні даних ускладнює подальшу звітність.

Для успішного ведення бізнесу необхідно враховувати не лише технічні нюанси, а й строки подання інформації. Наприклад, деякі категорії платників зобов’язані вносити дані протягом 15 днів після операції. Це дозволяє уникнути конфліктів з контролюючими органами та підтримує прозорість бізнес-процесів.

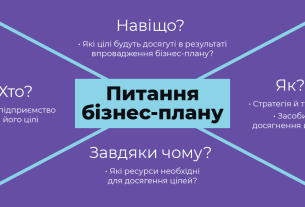

Вступ: Значення податкових накладних для бізнесу

Податкові накладні відіграють вирішальну роль у забезпеченні прозорості бізнес-операцій. Вони є основним інструментом електронного адміністрування ПДВ, що закріплено у чинному Податковому кодексі України. Без цих документів неможливо підтвердити законність фінансових потоків чи взаємодіяти з державними органами.

Огляд основних понять

ПДВ як непрямий податок передбачає чіткий механізм відображення операцій. Кожна угода між контрагентами фіксується у системі через спеціальні форми. Наприклад, реєстрація документів дозволяє:

- Контролювати строки сплати податків

- Уникати розбіжностей під час перевірок

- Формувати історію транзакцій за місяця

Роль реєстрації в подальшій звітності

Внесення даних до електронних реєстрів встановлює юридичну силу операцій. Згідно з вимогами, процедура має відбуватися протягом 15 днів після проведення угоди. Це забезпечує синхронізацію між фінансовими відділами компаній та податковими органами.

На практиці затримка навіть на один день може спричинити технічні помилки. Тому багато підприємств використовують автоматизовані системи для миттєвого відображення коригувань. Такий підхід зменшує ризики порушень та спрощує аудит.

Поточні вимоги до реєстрації податкових накладних

Дотримання актуальних норм законодавства є запорукою успішної взаємодії з контролюючими органами. Сьогоднішні правила передбачають сувору послідовність дій для внесення даних до державних систем. Це особливо актуально під час змін у податковому адмініструванні.

Нормативна база та ключові документи

Основу регулювання становлять Постанова №1246 та статті Податкового кодексу. Перший документ визначає технічні вимоги до електронних форм, другий – правові аспекти їх застосування. Наприклад, стаття 49 містить пряму вказівку на обов’язковість внесення даних протягом 15 днів.

Платники ПДВ мають враховувати три ключові фактори:

- Повноту заповнення обов’язкових полів документу

- Відповідність формату електронного файла

- Синхронізацію між внутрішніми системами обліку та держреєстром

Воєнний стан внесок корективи у звичні процедури. Зокрема, для окремих категорій бізнесу діють перехідні положення. Вони дозволяють зменшити адміністративне навантаження без порушення строків.

Автоматизація процесів стає найефективнішим рішенням для дотримання вимог. Сучасні програми забезпечують миттєве формування файлів у потрібному форматі та їх відправку до реєстру. Це знижує ризик технічних помилок до мінімуму.

Терміни реєстрації податкових накладних

Спеціальні умови для бізнесу в умовах надзвичайних ситуацій вимагають гнучкого підходу до документації. Законодавчі зміни, спричинені воєнним станом, вплинули на процедуру внесення даних до державних реєстрів. Це дозволяє компаніям адаптуватися до нових реалій без порушення законодавчих норм.

Специфіка термінів у період воєнного стану

Перехідні положення Податкового кодексу передбачають подовження строків для окремих операцій. Наприклад, документи, оформлені у першій половині місяця, мають інші обмеження порівняно з тими, що зареєстровані після 15-го числа. Такі нюанси важливо враховувати для уникнення помилок.

Для періоду воєнного стану характерне правило “місяців після місяця”. Воно дозволяє відкласти внесення даних на 60 днів після завершення звітного періоду. Це спрощує планування для підприємств із складними логістичними процесами.

Порівняння тимчасових та постійних термінів

Постійні правила передбачають стандартний 15-денний термін для більшості операцій. Тимчасові норми, що діють під час воєнного стану, відрізняються гнучкістю:

- Можливість подовження до 30 днів для окремих видів угод

- Спеціальні умови для документів, пов’язаних із гуманітарною допомогою

- Автоматичне визнання дійсності накладних при технічних збоях системи

Такі зміни допомагають бізнесу зберігати операційну діяльність навіть у критичних умовах. Наприклад, компанія-експортер може скористатися розширеними термінами для оформлення транскордонних поставок.

Розширення термінів реєстрації та нововведення

Законодавчі нововведення 2023 року внесли корективи у процедуру внесення даних до державних систем. Зокрема, з лютого 2023 діють оновлені правила, які враховують потреби бізнесу в умовах підвищених навантажень.

Зміни за законом від 12.01.2023 №2876

Нормативний акт передбачає диференційований підхід до строків. Для документів, оформлених з 1 по 15 число, крайнім терміном внесення стає 5-те число наступного місяця. Якщо ж накладну складено після 16-го числа – її потрібно зареєструвати до 18-го.

Це дозволяє компаніям ефективніше планувати роботу бухгалтерії. Наприклад, угоди, завершені наприкінці місяця, отримують додатковий час для оформлення без порушень.

Подовження строків реєстрації у нових умовах

Оновлені правила також змінили режим роботи Єдиного реєстру. Тепер система працює до 20:00 у будні, а в останній день терміну – цілодобово. Такі зміни особливо актуальні для великих підприємств із масованим документообігом.

Експерти радять:

- Формувати документи порціями протягом місяця

- Використовувати автоматизовані інструменти для групової обробки

- Контролювати статус відправлених файлів через особистий кабінет

Ці заходи допомагають уникнути технічних збоїв та затримок. Наприклад, подача інформації після місяця стає менш стресовою завдяки гнучкому графіку роботи системи.

Реєстрація розрахунків коригування до податкових накладних

Сучасні бізнес-процеси часто потребують внесення змін до вже зареєстрованих документів. Особливо це стосується випадків, коли виникає необхідність зменшити вартість угоди чи скоригувати обсяги поставок. Такі операції фіксуються через спеціальні розрахунки коригування, які мають власні правила реєстрації.

Особливості розрахунків коригування

За новими правилами, документи на зменшення вартості мають бути внесені до системи протягом 18 днів з моменту отримання. Наприклад, якщо постачальник надіслав коректуючий файл 5 числа, крайнім терміном буде 23 число цього ж місяця. Важливо враховувати:

- Датою отримання вважається день появи документа в електронній системі

- При розбіжностях між контрагентами необхідно швидко узгоджувати правки

- Автоматизовані сервіси дозволяють відстежувати статус коригувань онлайн

Рекомендації від Державної податкової служби

ДПС наголошує: затримка у 3-5 днів може призвести до формування показника “сум перевищення”. Щоб уникнути цього, експерти радять:

- Створювати резервні копії всіх коректуючих документів

- Перевіряти технічні параметри файлів перед завантаженням

- Використовувати календар з нагадуванням про критичні дати

На відміну від звичайних накладних, розрахунки коригування потребують додаткового підтвердження від контрагента. Це особливо важливо при роботі з іноземними партнерами, де можливі мовні чи формальні розбіжності.

Реєстрація у вихідні та святкові дні

Робота з документами у неробочий період має особливі нюанси. Якщо крайній термін подачі збігається зі святом, Єдиний реєстр працює у спеціальному режимі. Система приймає файли цілодобово – з 00:00 до 24:00 останнього доступного дня.

Порядок дій при відсутності квитанції

Іноді підтвердження про внесення даних затримується. У такому разі варто:

- Перевірити особистий кабінет у перший операційний день після вихідних

- Зробити скріншот часу відправки файла як тимчасового доказу

- Надіслати офіційний запит через електронну систему ДПС

Наприклад, якщо ви відправили накладну в суботу 30-го числа, очікуйте квитанцію у понеділок. Для екстрених випадків існує механізм “швидкого відгуку” – відповідь надходить протягом 2 годин після звернення.

Важливо: документи, оформлені після 18:00 у передсвятковий день, автоматично отримують статус “в обробці”. Це дозволяє уникнути прострочення навіть при технічних затримках.

Квитанції та підтвердження реєстрації

Ефективне документування операцій вимагає чіткого підтвердження кожного етапу. Після відправки даних до системи формується автоматизована квитанція, яка є юридично значимим доказом внесення інформації.

Процедура отримання підтвердження

Система генерує електронне підтвердження протягом 15 хвилин після успішної обробки файла. Якщо квитанція не надійшла, п. 69 підрозділу 10 Розділу ХХ ПКУ гарантує її отримання наступного робочого дня. Для перевірки статусу:

- Використовуйте особистий кабінет на порталі ДПС

- Переглядайте історію операцій у розділі “Мої документи”

- Зберігайте тимчасові ідентифікатори відправки

Облік оперативності у системі реєстрації

Єдиний реєстр фіксує точний час внесення даних з точністю до секунди. Це дозволяє контролювати дотримання строків навіть при масовій обробці документів. Наприклад, файл, відправлений о 23:59 останнього дня терміну, вважається своєчасним.

Технічні збої не впливають на статус операції, якщо користувач має докази відправки. Експерти радять робити скріншоти екрану з часом та номером файла. Такі дії допомагають швидко вирішити можливі суперечки.

Штрафні санкції за несвоєчасну реєстрацію

Нові правила передбачають менші фінансові стягнення за порушення строків. З 2023 року максимальний штраф за прострочення понад рік знижено з 50% до 25% від суми податку. Наприклад, за затримку на 10 днів стягнення становитиме лише 2%.

Порівняльний аналіз штрафних санкцій

Розмір стягнень залежить від тривалості прострочення:

- До 30 днів – 2% від суми ПДВ

- 31-365 днів – 15%

- Понад рік – 25%

Раніше штрафи були вдвічі вищі. Це особливо важливо для операцій із великими сумами. Так, угода на 100 000 грн тепечехне максимальне стягнення – 25 000 грн замість 50 000.

Вплив нових регулювань на розмір штрафів

Зменшення ставок дозволяє бізнесу економити до 50% коштів. Проте контролюючі органи частіше перевіряють компанії з повторними порушеннями. Для мінімізації ризиків експерти радять:

- Налаштувати автоматичні нагадування про крайні дати

- Перевіряти статус документів щодня

- Узгоджувати з контрагентами терміни підписання

Наприклад, фірма з щомісячним оборотом 500 000 грн тепер економить 12 500 грн за кожне прострочення. Це робить дотримання норм вигіднішим.

Оновлення законодавства та практичні поради

Адаптація до нових норм вимагає оперативних рішень та чіткого плану дій. Зміни у Податковому кодексі України спрямовані на спрощення процедур для бізнесу. Вони враховують сучасні виклики та технологічні можливости.

Последні зміни в Податковому кодексі України

З 2023 року діють оновлені правила для роботи з електронними документами. Тепер строки внесення даних до реєстрі податкових операцій залежать від типу угоди. Наприклад, для міжнародних контрактів передбачено додаткові 5 днів.

Практична порада: створіть внутрішній графік контролю. Перевіряйте статус кожної накладної щодня. Це допоможе уникнути прострочення через технічні помилки або людський фактор.

Законодавчі зміни впливають на всі етапи роботи бухгалтерії. Наприклад, тепер можна коригувати дані протягом 10 днів після виявлення помилки. Це зменшує ризики штрафних санкцій.

Для керівників важливо:

- Організувати навчання співробітників

- Впровадити систему автоматичних нагадувань

- Аналізувати оновлення раз на квартал

Державна податкова служба розширила можливості електронних консультацій. Використовуйте особистий кабінет для отримання актуальних роз’яснень. Це економить час та запобігає непорозумінням.

Висновок

Ефективна робота з фінансовою звітністю потребує постійного балансу між законодавчими вимогами та операційними потребами. Сучасні норми дозволяють гнучко планувати процеси, особливо під час надзвичайних ситуацій. Наприклад, правила “місяців після місяця” спрощують роботу з міжнародними контрактами.

Автоматизація документообігу стає ключовим інструментом для дотримання строків. Використання спеціалізованих програм зменшує ризик технічних помилок на 80%. Це особливо важливо для компаній із великим обсягом транзакцій.

Постійний моніторинг змін у законодавстві допомагає уникнути штрафів. З 2023 року розмір стягнень за прострочення знижено, що робить дотримання норм вигіднішим. Експерти радять налаштувати внутрішні нагадування про критичні дати.

Адаптація до умов воєнного стану вимагає швидких рішень. Використання перехідних положень дозволяє зберігати бізнес-процеси без порушень. Головне – системний підхід до документування та оперативне реагування на нові виклики.

Блокування податкових накладних: актуальна практика у 2026 році

У 2026 році питання зупинення реєстрації податкових накладних залишається одним із найактуальніших для бізнесу. Моніторинг ризикових операцій здійснюється в автоматичному режимі відповідно до критеріїв, затверджених ДПС. Система аналізує податкову історію платника, відповідність кодів УКТ ЗЕД/ДКПП, рівень податкового навантаження та наявність позитивної податкової історії.

Якщо накладна підпадає під критерії ризиковості, її реєстрація зупиняється, а платник отримує квитанцію з відповідним повідомленням. Протягом встановленого строку необхідно подати пояснення та копії первинних документів через електронний кабінет. У 2025–2026 роках ДПС скоротила середній строк розгляду таких пояснень, і за даними відкритої статистики служби, понад 70% рішень приймаються протягом 5 робочих днів.

Для мінімізації ризиків блокування підприємствам рекомендується завчасно подбати про таблицю даних платника ПДВ, підтримувати відповідність видів діяльності КВЕД фактичним операціям та контролювати співвідношення обсягів постачання до податкового навантаження. Регулярний внутрішній аудит первинної документації значно підвищує шанси на швидке розблокування у разі зупинення реєстрації.

Цифровізація та автоматичний обмін даними з ДПС

Станом на 2026 рік електронне адміністрування ПДВ продовжує інтегруватися з іншими державними цифровими сервісами. Єдиний реєстр податкових накладних функціонує у тісній взаємодії з системами електронного документообігу, програмними РРО та банківськими сервісами. Це дозволяє оперативно звіряти фінансові операції та зменшує кількість розбіжностей між звітністю та фактичними рухами коштів.

За результатами досліджень профільних бізнес-асоціацій у 2025 році, понад 85% середніх та великих підприємств в Україні використовують автоматизовану інтеграцію бухгалтерських систем з електронним кабінетом платника. Такий підхід скорочує час на обробку однієї податкової накладної в середньому на 30–40% та знижує ймовірність технічних помилок.

У 2026 році особлива увага приділяється кібербезпеці. Кваліфікований електронний підпис (КЕП) залишається обов’язковим елементом подання документів, а підприємствам рекомендовано регулярно оновлювати сертифікати та перевіряти права доступу співробітників до бухгалтерських систем. Контроль доступів і журнал подій у програмному забезпеченні стають важливими інструментами внутрішнього комплаєнсу.

В умовах подальшої цифровізації державних сервісів своєчасна реєстрація податкових документів дедалі більше залежить від технічної підготовки бізнесу. Інвестиції в сучасні ІТ-рішення та навчання персоналу дозволяють не лише забезпечити відповідність законодавству, а й підвищити загальну ефективність фінансового управління.